- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

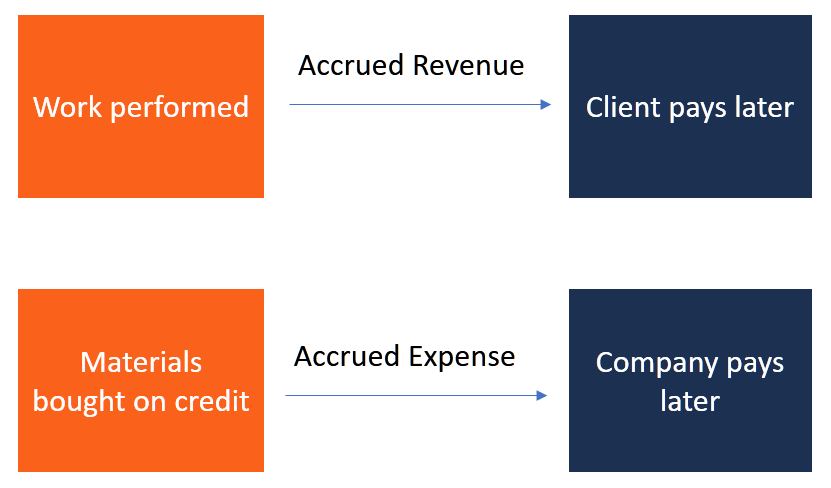

در حسابداری مالی ، تعهدی ها به ضبط درآمدهایی که یک شرکت بدست آورده است اشاره می کنند اما هنوز پرداخت آن را دریافت نکرده اند و هزینه هایی که متحمل شده اند اما شرکت هنوز پرداخت نکرده است. این روش همچنین با اصل تطبیق هماهنگ است ، که می گوید درآمد باید هنگام به دست آوردن درآمدها شناخته شود و هزینه ها باید همزمان با شناخت درآمد مطابقت داشته باشند.

حسابداری تعهدی با حسابداری نقدی متفاوت است. تحت حسابداری نقدی ، درآمد و هزینه هنگام دریافت و پرداخت پول نقد ثبت می شود. در مقابل ، حسابداری تعهدی هنگام دریافت یا پرداخت پول نقد مستقیماً در نظر نمی گیرد.

تعهدی (به زبان انگلیسی ساده) چیست؟

"تعهدی" دقیقاً چیست؟اگر شرکت ها برای همه درآمدها در همان زمان که این درآمدها به دست آورد ، پرداخت نقدی دریافت می کردند ، نیازی به تعهدی نخواهد بود. با این حال ، از آنجا که بیشتر شرکت ها در سال درآمد کسب کرده اند (یعنی خوب/خدمات تحویل داده شده اند) اما برای آن پرداخت دریافت نشده است ، شرکت ها باید آن دسته از درآمد های نامشخص را حساب کنند.

همین مورد در مورد هزینه ها نیز صدق می کند. اگر شرکت ها هزینه ها را متحمل می شدند (یعنی کالاها/خدمات دریافت کرده اند) اما هنوز با پول نقد هزینه های آنها را پرداخت نکرده اند ، پس باید هزینه ها نیز جمع شود.

هدف از حسابداری تعهدی ، مطابقت با درآمد و هزینه ها با دوره های زمانی است که در طی آن آنها به رسمیت شناخته شده و متحمل شده اند ، برخلاف زمان جریان نقدی واقعی مربوط به آنها.

نکات برجسته کلیدی

- تعهدی ها به ضبط درآمدهایی که یک شرکت بدست آورده است اشاره دارد اما هنوز پرداخت آن را دریافت نکرده است و هزینه هایی که متحمل شده اند اما شرکت هنوز پرداخت نکرده است. این امر با حسابداری نقدی در جایی که درآمد و هزینه در هنگام دریافت و پرداخت پول نقد ثبت می شود ، متفاوت است.

- تعهدی در تغییر شکل ابهام حسابداری در رابطه با درآمد و بدهی ها کمک می کند. در نتیجه ، مشاغل اغلب می توانند ضمن پیگیری بدهی های آینده ، درآمد را بهتر پیش بینی کنند.

- حسابداری تعهدی به طور کلی به حسابداری نقدی ترجیح داده می شود. یک نقص بالقوه با حسابداری نقدی این است که می تواند تصویری گمراه کننده از سلامت مالی یک نهاد ارائه دهد ، به ویژه هنگامی که معاملات مانند هزینه های پرداخت نشده یا مطالبات قابل توجهی در صورتهای مالی ارائه نمی شود.

دسته بندی در حسابداری تعهدی

در حسابداری ، تعهدی ها به طور گسترده تحت هر دو درآمد (مطالبات) یا هزینه ها (قابل پرداخت) قرار می گیرند.

1. درآمدها یا دارایی های جمع شده

درآمدهای جمع شده یا دارایی یا دارایی (از جمله دارایی های غیر نقدی) است که هنوز دریافت نشده اند اما در آنجا معامله اقتصادی به طور مؤثر اتفاق افتاده است. در این حالت ، یک شرکت ممکن است خدمات یا کالاهای ارائه دهنده را ارائه دهد ، اما این کار را با اعتبار انجام می دهد. هزینه های سرمایه گذاری شده نمونه دیگری است: یک شرکت ممکن است PP& E را دریافت کرده باشد اما هنوز هزینه آن را پرداخت نکرده است.

مثال

نمونه ای از درآمد جمع شده ، مصرف برق است. یک شرکت برق معمولاً قبل از دریافت پرداخت برای آن ، ابزار مصرف کننده خود را فراهم می کند. مصرف کننده از برق استفاده می کند و کنتور برق استفاده را شمارش می کند. مصرف کننده در پایان دوره صورتحساب صورتحساب می شود. در طول ماه ، این شرکت به کارمندان خود می پردازد ، ژنراتورهای خود را سوخت می دهد و هزینه های لجستیکی و سایر سربار را متحمل می شود.

شرکت برق برای دریافت درآمدهای خود باید تا پایان ماه منتظر بماند ، با وجود هزینه های ماه در ماه که متحمل شده است. در همین حال ، شرکت برق باید تصدیق کند که انتظار درآمد آینده را دارد. حسابداری تعهدی به شرکت وسیله ای می دهد تا وضعیت مالی خود را با دقت بیشتری ردیابی کند.

در پایان ماه ، هنگامی که شرکت پرداخت را از مشتریان خود دریافت می کند ، مطالبات قابل دریافت کاهش می یابد ، در حالی که حساب نقدی افزایش می یابد.

2. هزینه های جمع شده

هزینه تعطیل به زمانی اشاره دارد که یک شرکت خرید اعتبار را انجام می دهد و در دفترچه عمومی خود به بدهی ها وارد می شود و تعهدات خود را نسبت به طلبکاران خود تصدیق می کند. در حسابداری ، این هزینه ای است که متحمل شده است اما هنوز پرداخت نشده است. هزینه های مشترک مشترک شامل موارد زیر است:

- هزینه های تعهدی هزینه - هزینه بهره که بدهکار است اما بدون پرداخت.

- تعهدات تأمین کننده-هزینه های عملیاتی کالاها یا خدمات ارائه شده توسط یک تأمین کننده شخص ثالث.

- دستمزد یا دستمزد تعهدی-این شامل حقوق و دستمزد مدیون کارمندانی است که برای بخشی از ماه کار می کنند بدون اینکه حقوق ماهانه کاملاً درآمد خود را دریافت کنند.

مثال

بیایید مثال یک شرکت نوپا (Y) را با یک کارمند (جو) بگیریم که پس از پنج سال با شرکت پاداش بزرگ نقدی دریافت می کند. جو هنگام کار برای شرکت وفادار ، زحمتکش و کوشا می شود. بیایید فرض کنیم که او هر سال برای بخشی از جایزه خود واجد شرایط است.

با این حال ، در این دوره ، جو پاداش های خود را دریافت نمی کند ، همانطور که در مورد پول نقد دریافت شده در زمان معامله اتفاق می افتد. در عوض ، پاداش های جو تعلق گرفته است. به موازات آن ، مسئولیت شرکت Y نسبت به جو نیز در حال افزایش است.

در این حالت ، بدیهی است که شرکت Y به مدت پنج سال به بدهکار جو تبدیل می شود. بنابراین ، برای حمل دقیق پاداش های جو ، شرکت باید برای ثبت این هزینه های پاداش ، مسئولیت پاداش را تعهد کند. هنگامی که شرکت پاداش بدهکار جو را پرداخت می کند ، معامله با بدهی حساب مسئولیت آن و اعتبار حساب نقدی خود ثبت می شود.

هزینه های پیش پرداخت در مقابل هزینه های جمع آوری شده

هزینه های پیش پرداخت ، پرداخت بر خلاف هزینه های جمع آوری شده است. یک شرکت به جای تأخیر در پرداخت تا تاریخ آینده ، یک شرکت برای خدمات و کالاها پیش پرداخت می کند ، حتی اگر کل کالاها یا خدمات را به طور هم زمان در زمان پرداخت دریافت نکند. به عنوان مثال ، یک شرکت ممکن است قبل از استفاده از خدمات ، خدمات اینترنتی ماهانه خود را به صورت مقدماتی ، در ابتدای ماه ، پرداخت کند. هزینه های پیش پرداخت دارایی در نظر گرفته می شود زیرا آنها سود آینده را برای شرکت فراهم می کنند.

تأثیر حسابداری تعهدی

علاوه بر تعهدی افزودن لایه دیگری از اطلاعات حسابداری به اطلاعات موجود ، آنها نحوه انجام حساب کاربری خود را تغییر می دهند. در حقیقت ، تعهدی در تغییر شکل ابهام حسابداری در رابطه با درآمدها و بدهی ها کمک می کند. در نتیجه ، مشاغل اغلب می توانند ضمن پیگیری بدهی های آینده ، درآمد را بهتر پیش بینی کنند.

تعهدی ها در شناسایی و نظارت بر مشکلات احتمالی جریان نقدی یا سودآوری و در تعیین و ارائه راه حل کافی برای چنین مشکلاتی به حسابداران کمک می کنند.

ضبط تعهدی

یک حسابدار وارد ، تنظیم و ردیابی می کند "همانطور که هنوز هم ثبت نشده است" درآمد کسب کرده و هزینه های متحمل شده است. برای اینکه سوابق در گزارش های صورت مالی قابل استفاده باشد ، حسابدار باید ورودی های ژورنال را بطور منظم و دقیق تنظیم کند ، و ورودی های مجله باید قابل اثبات باشد.

رابطه بین حسابداری تعهدی و حسابداری نقدی

حسابداری تعهدی به طور کلی به حسابداری نقدی ترجیح داده می شود. یک نقص بالقوه با حسابداری نقدی این است که می تواند تصویری گمراه کننده از سلامت مالی یک نهاد ارائه دهد ، به ویژه هنگامی که معاملات مانند هزینه های پرداخت نشده یا مطالبات قابل توجهی در صورتهای مالی ارائه نمی شود.

با توجه به تصویری دقیق تر که در مورد وضعیت مالی واقعی یک شرکت ارائه می دهد ، روش حسابداری تعهدی در نهادهای تجاری بزرگ و پیچیده ارزشمند می شود. یک نمونه بارز یک شرکت ساختمانی است که ممکن است تا زمان اتمام پروژه ، یک پروژه ساخت و ساز بلند مدت را بدون پرداخت کامل پول نقد برنده کند.

تحت حسابداری نقدی ، این شرکت هزینه های زیادی را در طول ساخت و ساز ثبت می کند ، اما تا زمان اتمام پروژه هیچ درآمد را به رسمیت نمی شناسد (با فرض اینکه هیچ پرداختی در این مسیر وجود ندارد). بنابراین ، مالی شرکت تا زمان دریافت پرداخت نقدی ضرر و زیان را نشان می دهد. به عنوان مثال ، یک وام دهنده ممکن است شرکت را به دلیل هزینه و کمبود درآمد ، اعتبار خود را در نظر نگیرد.

به طور مقایسه ای ، طبق روش حسابداری تعهدی ، شرکت ساخت و ساز ممکن است بخشی از درآمد و هزینه هایی را که مطابق با نسبت کار تکمیل شده است ، تحقق بخشد. این ممکن است در هر دوره مالی که در آن پروژه هنوز فعال است ، سود یا ضرر داشته باشد. این روش درصد روش تکمیل نامیده می شود.

صرف نظر از این ، بیانیه جریان نقدی حتی اگر شرکت از روش تعهدی استفاده کند ، تصویری واقعی از پول واقعی وارد می کند. رویکرد تعهدی ، وام دهنده آینده نگر تصویر واقعی کل جریان درآمد شرکت را نشان می دهد.

روش حسابداری و مالیات

مالیات دهندگان به طور معمول توسط مرجع مالیاتی مناسب مورد نیاز هستند تا به طور مداوم از روش حسابداری استفاده کنند که درآمد واقعی آن را به طور دقیق ضبط می کند. قوام ضروری است زیرا مبادله روشهای حسابداری به طور بالقوه می تواند حفره هایی را ایجاد کند که یک شرکت بتواند از آن برای دستکاری درآمد خود و کاهش بار مالیاتی استفاده کند. به طور کلی ، حسابداری نقدی برای مالکیت شخصی و مشاغل کوچک مجاز است ، در حالی که مشاغل بزرگ معمولاً هنگام تهیه اظهارنامه مالیاتی خود از حسابداری تعهدی استفاده می کنند.

FASB و IFRS

تابلوهای استانداردهای حسابداری مالی (FASB) اصول حسابداری پذیرفته شده (GAAP) را در ایالات متحده تنظیم کرده است که دیکته می کند که چه زمانی و چگونه شرکت ها باید برای موارد خاص جمع شوند. به عنوان مثال ، "حسابداری برای غیبت های جبران شده" کارفرمایان را ملزم می کند که مسئولیت روزهای تعطیلات آینده را برای کارمندان برآورده کنند. در مورد این موضوع در وب سایت FASB بیشتر بدانید.

شرکت های بین المللی در خارج از ایالات متحده از استانداردهای IFRS پیروی می کنند. برای کسب اطلاعات بیشتر ، به وب سایت IFRS مراجعه کنید.

نه GAAP و نه IFR اجازه حسابداری نقدی را نمی دهند.

منابع اضافی

با تشکر از شما برای خواندن راهنمای CFI برای حسابداری تعهدی. برای ادامه یادگیری و پیشبرد حرفه مالی خود ، این منابع اضافی CFI مفید خواهند بود:

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 60

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه