- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

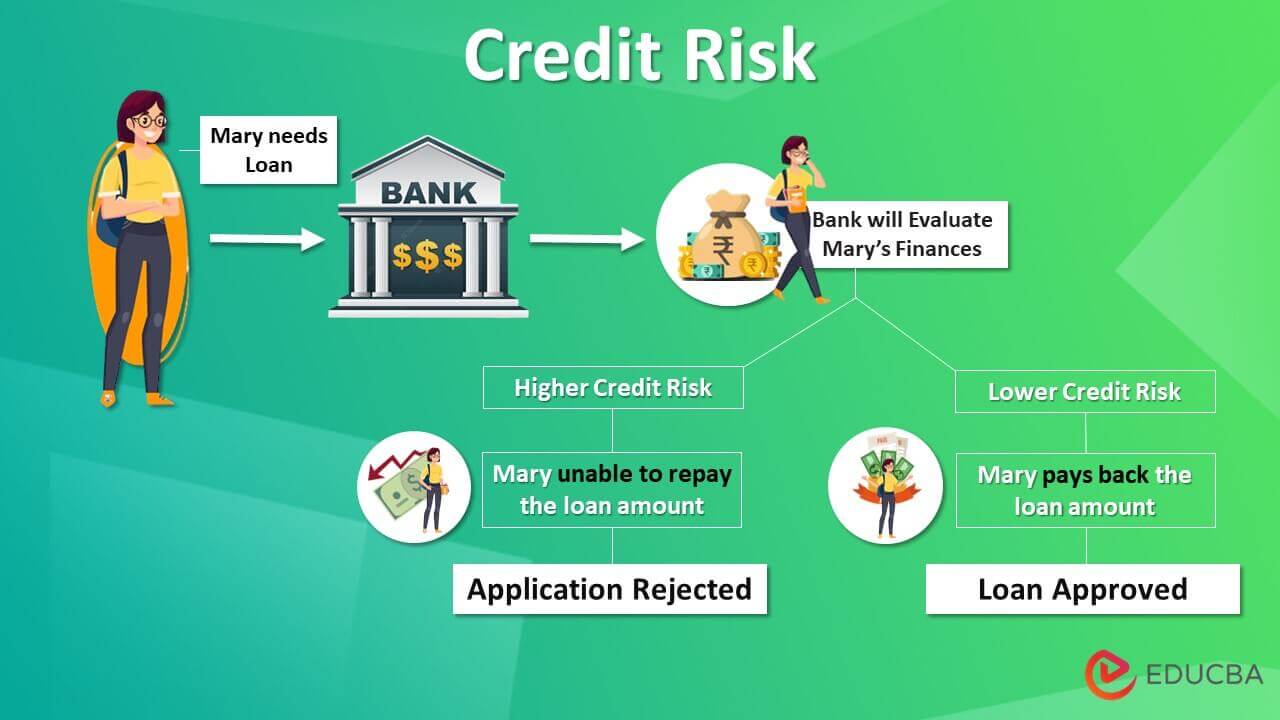

ریسک اعتباری از احتمال ضرر ناشی از سقوط وام گیرنده برای بازپرداخت وام یا برآورده کردن تعهدات قراردادی ، ناشی می شود. به طور معمول ، این خطر ناشی از ناتوانی وام دهندگان در بازگشت بهره و مدیر بدهکار ، تأثیرگذاری بر جریان نقدی و افزایش هزینه های جمع آوری است. پیش بینی اینکه چه کسی به طور پیش فرض در توافق نامه ها پیش فرض خواهد کرد ، غیرقابل تصور است. با این وجود ، ارزیابی مناسب و مدیریت ریسک می تواند با کاهش سخت گیری ضررها ، چنین ریسک اعتباری را تا حد قابل توجهی کاهش دهید.

توضیح

هنگامی که هر وام دهنده وام هایی مانند وام ، کارت اعتباری یا سایر وام های مشابه را افزایش می دهد ، یک خطر قابل اجتناب وجود دارد که وام گیرنده ممکن است مبلغ وام را بازپرداخت نکند. علاوه بر این ، اگر یک شرکت چنین اعتباری را به مشتری ارائه دهد ، همان خطر وجود دارد که مشتری آن را بازپرداخت نکند. این همچنین خطرات مرتبط دیگری را شامل می شود ، مانند این که صادرکننده اوراق بهادار ممکن است در زمان سررسید پرداخت نکند و ریسک ناشی از ناتوانی شرکت بیمه برای جبران این ادعا. سطح بالاتری از خطرات اعتباری در یک بازار سودآور با هزینه افزایش وام در ارتباط خواهد بود. به همین دلیل ، از نظر فنی برای کاهش چنین ریسکی در سطح معینی ارزیابی می شود.

دانلود ارزش گذاری شرکت ، بانکداری سرمایه گذاری ، حسابداری ، ماشین حساب CFA و دیگران

چگونه ریسک اعتباری را اندازه گیری کنیم؟

یکی از راه های متوسط برای محاسبه از دست دادن ریسک اعتباری ، محاسبه ضرر مورد انتظار است که به عنوان محصول احتمال پیش فرض (PD) ، قرار گرفتن در معرض در پیش فرض (EAD) و ضرر پیش فرض (LGD) منهای یک محاسبه می شود.

از نظر ریاضی ، به شرح زیر نشان داده شده است-

از دست دادن انتظار = PD * EAD * (1 - LGD)

- جایی که PD = احتمال پیش فرض

- EAD = قرار گرفتن در معرض به طور پیش فرض

- LGD = ضرر با توجه به پیش فرض

نمونه ریسک اعتباری

مثال زیر در زیر آورده شده است:

فرض کنید که یک بانک ، XYZ Bank Ltd ، 250،000 دلار وام به یک شرکت املاک و مستغلات داده است. طبق ارزیابی اعتبار بانکی ، این شرکت بر اساس چرخه صنعت شاهد "A" ارزیابی شد.

بگذارید ضرر مورد انتظار را برای Xyz Ltd بر اساس جزئیات زیر تنظیم کنیم:

اطلاعات

ارزش های

راه حل:

از دست دادن پیش بینی شده را می توان با استفاده از فرمول زیر محاسبه کرد:

از دست دادن انتظار = PD * EAD * (1 - LGD)

با توجه به ، PD = 1 ٪ ، EAD = 250،000 دلار ، LGD = 68 ٪

PD = 0. 10 ٪ * 250،000 دلار * (1 - 68 ٪)

ضرر پیش بینی شده = 800 دلار

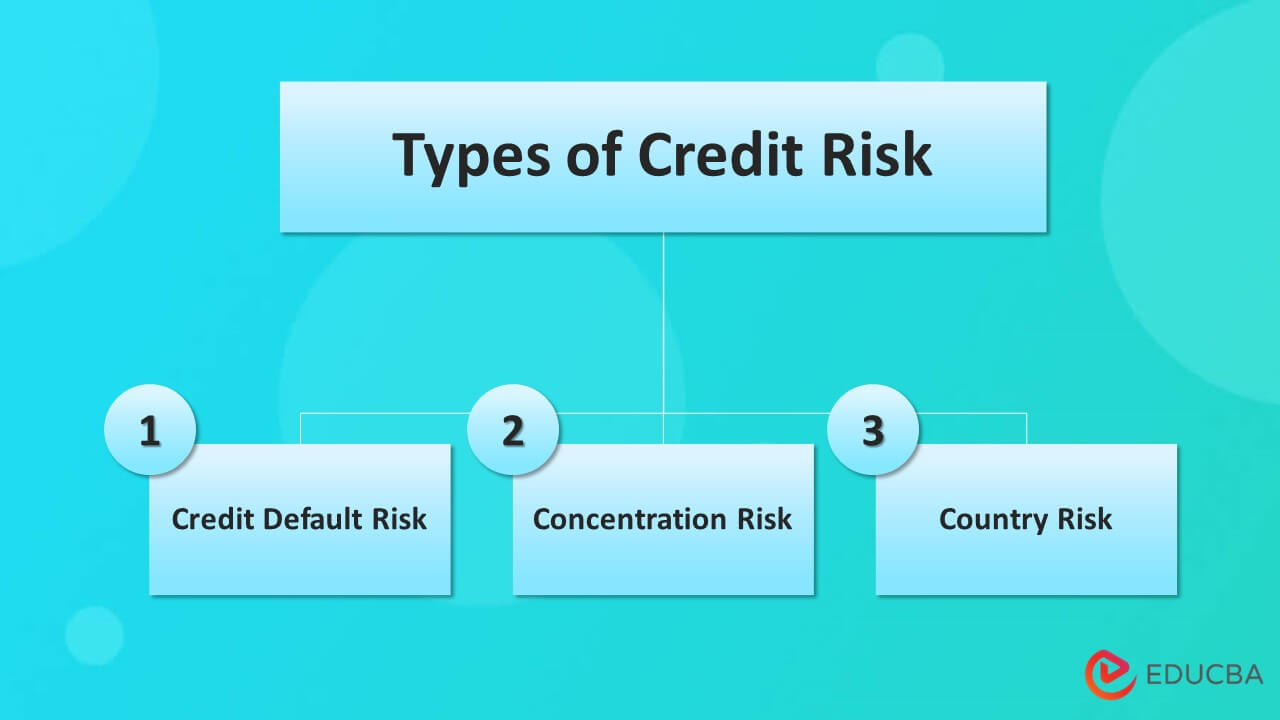

انواع ریسک اعتباری

ریسک های اعتباری دلیلی است که مؤسسات وام دهنده قبل از ارائه اعتبار، ارزیابی های اعتباری زیادی را انجام می دهند. ریسک های اعتباری را می توان به طور قابل توجهی به سه نوع طبقه بندی کرد.

- ریسک نکول اعتباری: ریسک نکول اعتباری شامل زیان هایی است که وام دهنده متحمل می شود زمانی که وام گیرنده قادر به بازگرداندن این مبلغ به طور کامل نباشد یا زمانی که وام گیرنده از تاریخ سررسید بیش از 90 روز گذشته باشد اما هیچ پرداختی انجام نداده باشد.

- خطر تمرکز: خطرات تمرکز از قرار گرفتن در معرض قابل توجهی با هر فرد یا گروهی پدید می آیند زیرا هر حادثه نامطلوب احتمالاً خسارات قابل توجهی را به همراه خواهد داشت. عمدتاً مربوط به هر صنعت یا شرکت فردی است.

- ریسک کشور: ریسک های کشور ریسک هایی هستند که زمانی استنباط می شوند که یک دولت مستقل پرداختی را که باید برای تعهدات ارز خارجی انجام شود یک شبه متوقف می کند، که منجر به نکول می شود. دستاوردهای کلان اقتصادی در درجه اول بر ریسک های کشور تأثیر می گذارد. به آن ریسک حاکمیتی نیز می گویند.

علل ریسک اعتباری

ریسک های اعتباری در فرآیند وام دهی ریشه دارند. همراه با اعتبار، ریسک نیز همراه است. چنین خطراتی در مورد وام گیرندگان کوچک با بیشترین احتمال نکول بیشتر است. علت اصلی ریسک اعتباری در ارزیابی نامناسب وام دهنده از چنین ریسکی نهفته است.

بیشتر وام دهندگان ترجیح می دهند فقط به وام گیرندگان خاص وام بدهند. این باعث تمرکز اعتبار، از جمله وام دادن به یک وام گیرنده، گروهی از وام گیرندگان مرتبط، یک صنعت خاص یا یک بخش می شود.

کاهش ریسک اعتباری

موسسات ارائه دهنده وام باید نکات زیر را برای کاهش ریسک اعتباری در نظر بگیرند، از جمله:

قیمت گذاری مبتنی بر ریسک: قیمت گذاری باید بر اساس میزان ریسک انجام شده باشد. وام دهندگان می توانند نرخ بهره بالایی را برای کسانی که احتمال نکول دارند، در نظر بگیرند. چنین رویه ای می تواند زیان ناشی از نکول را تا حد زیادی کاهش دهد.

میثاق ها: وام دهندگان می توانند در قالب قراردادی به نام میثاق، شرط هایی را بر وام گیرنده قید کنند. مانند،

- گزارش دوره ای وضعیت مالی وام گیرنده.

- پیش پرداخت در صورت تغییر نامطلوب نسبت بدهی به حقوق صاحبان سهام یا نسبت پوشش بهره وام گیرنده.

- وام دهندگان تنوع بخشی در مورد وام گیرندگان کوچک با ریسک اجتناب ناپذیر نکول با سطح احتمال بالایی روبرو هستند. وام دهندگان می توانند با تنوع بخشیدن به منابع مالی وام گیرندگان، ریسک های اعتباری را کاهش دهند.

بیمه اعتبار و جایگزین اعتبار: بیمه اعتبار به طور گسترده ای برای کاهش خطرات اعتباری عمل می کند. این قراردادها در ازای پرداخت ، ریسک را از وام دهنده به بیمه گذار منتقل می کنند. عمومی ترین شکل مشتق اعتبار ، مبادله پیش فرض اعتباری است.

استفاده از ریسک اعتباری

- تجزیه و تحلیل ریسک اعتباری نوعی بررسی است که برای تأیید توانایی وام گیرنده در بازپرداخت انجام می شود.

- خطرات اعتباری توانایی فرد را برای بازپرداخت آنچه مدیون است استنباط می کند. وام دهندگان معمولاً ارزیابی های مختلفی را برای کاهش هرگونه ضرر و زیان که به آینده قابل پیش بینی می رسد انجام می دهند.

- وام دهندگان می توانند با ارزیابی صحیح چنین خطرات اعتباری برای مهار شانس ضرر ، به احتمال ضرر کمتری برسند.

مزایای

برخی از مزایا در زیر آورده شده است:

- یک طرح مدیریت ریسک اعتباری خوب ، ظرفیت پیش بینی را بهبود می بخشد ، که به ارزیابی ریسک بالقوه در هر معامله کمک می کند.

- بانک ها از الگوی ریسک های اعتباری برای بررسی میزان وام که می تواند برای وام گیرندگان آینده یا جدید تأمین شود ، استفاده می کنند.

- مدیریت ریسک اعتباری جایگزینی برای تکنیک های سنتی برای گزینه های قیمت گذاری است.

معایب

برخی از مضرات در زیر آورده شده است:

- مدیریت ریسک می تواند یک رابط بسیار گران باشد.

- اگرچه برخی از تکنیک های کمی برای ارزیابی ریسک اعتباری وجود دارد ، اما چنین تصمیماتی دقیق نیست زیرا ارزیابی کامل ریسک غیرممکن است.

- به طور کلی ، وام دهندگان یک مدل سفت و سخت را برای همه رویکردهای کاهش اعمال می کنند ، که اشتباه است.

نتیجه

امروزه ، نوآوری های فنی مدیریت ریسک اعتباری را بهبود بخشیده است. چنین تکنیک هایی مهارت در اندازه گیری ، شناسایی و تنظیم خطرات اعتباری را به عنوان اجرای Popartbasel III افزایش داده است.

مقالات توصیه شده

این یک راهنما برای ریسک اعتباری است. در اینجا ما همچنین در مورد تعریف و نحوه اندازه گیری آن با مزایا و معایب بحث می کنیم. همچنین ممکن است برای کسب اطلاعات بیشتر به مقاله های زیر نگاهی بیندازید -

- سرمایه گذار معتبر

- ریسک مالی

- شرایط اعتبار

- وام در مقابل پیشرفت

دوره محبوب در این گروه

دوره صندوق های پرچین 9 دوره آنلاین |20+ ساعت |گواهی قابل تأیید تکمیل |دسترسی به طول عمر 4. 5

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 36