- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

سهام ایالات متحده در سه ماه گذشته دوباره تلاش کرد. آخرین تعادل برایشاخص نوسانات کم S& P 500در اوت 2022 بود و S& P 500 از آن زمان 7. 0 ٪ کاهش یافته است. شاخص نوسانات S& P 500 ، که از لحاظ تاریخی عملکرد معیار را تعدیل کرده است ، در مدت مشابه 5. 1 ٪ از دست داده است.

برای کلیت 2022 تا کنون ، عملکرد پایین تر از نوسانات بسیار چشمگیر تر بود و در مقایسه با از دست دادن 15. 6 ٪ برای S& P 500 ، 6. 1 ٪ کاهش یافته است. با ارائه آنچه این استراتژی با هدف هدف قرار می گیرد ، شاخص نوسانات پایین 9. 5 ٪ عملکرد خود را با یک عملکرد بدست آوردانحراف استاندارد 18 ٪ در مقابل 25 ٪ برای معیار S& P 500.

از ماه اوت ، نوسانات برای همه بخش های S& P 500 افزایش یافته است ، با اختیاری و انرژی مصرف کننده وضعیت خود را به عنوان بی ثبات ترین بخش ها حفظ می کند.

آخرین تعادل ، مؤثر پس از نزدیک شدن به بازار در 18 نوامبر 2022 ، فقط تغییرات جزئی در تخصیص داشت. دو بخش که حضور آنها را به طور قابل توجهی در این شاخص کاهش می دهد ، املاک و مستغلات و مواد بودند ، در حالی که این شاخص بیشتر روی صنعت ها و مواد اصلی مصرف کننده متمرکز شده بود. در حالی که آب و برق نیز برخی از زمین ها را از دست داد ، اما بزرگترین بخش این شاخص است. سهام انرژی ، که در ماه مه 2020 از شاخص ناپدید شد ، هنوز دوباره ظاهر نشده اند.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- استراتژی

- برچسب ها

- عوامل ، نوسانات کم ، S& P 500 ، S& P 500 نوسانات کم ، بخش ، بتا هوشمند ، استراتژی ، ایالات متحده. سهام ، ایالات متحده

- وبلاگ - 16 نوامبر 2022

اندازه گیری تنوع جنسیتی هیئت مدیره در شاخص های S& P ESG

تحلیلگر ، تحقیق و طراحی ESG ، شاخص های ESG

شاخص های S& P Dow Jones

- رده های esg

- برچسب ها حاکمیت شرکت ، ESG ، نمرات ESG ، تنوع جنسیتی ، حاکمیت ، S& P DJI ESG Score ، شاخص های S& P ESG ، پایداری ، ایالات متحده

طبق مطالعات بیشمار ، 1 داشتن هیئت مدیره جنسیت ، شاخص اصلی حاکمیت خوب شرکت ها است. 2 تنوع جنسیتی هیئت مدیره یک شرکت سرمایه گذار نیز یکی از شاخص های اجباری پایداری 3 است که شرکت کنندگان در بازار مالی موظفند تحت مقررات افشای مالی پایدار اتحادیه اروپا (SFDR) ارزیابی و گزارش دهند. 4 با استفاده از مجموعه داده S& P جهانی SFDR ، 5 ما این متریک را در زمینه شاخص های S& P ESG بررسی می کنیم.

اول ، ما مشاهده می کنیم که چگونه نسبت زنان در تابلوها در سراسر کشورها متفاوت است (به نمایشگاه 1 مراجعه کنید). به طور متوسط ، شرکت های فرانسوی بیشترین تابلوهای متعادل را دارند. این شگفت آور است ، با توجه به اینکه دولت فرانسه حداقل 40 ٪ از زنان را در تابلوها اعمال می کند ، 6 الزامی که ممکن است در سراسر اتحادیه اروپا دنبال شود. در همین حال ، همه شرکت های قطری دارای یک هیئت مدیره کاملاً مردانه هستند.

از نظر بخش ها ، بنگاه هایی که در زمینه انرژی ، عناصر مصرف کننده ، فناوری اطلاعات و مراقبت های بهداشتی فعالیت می کنند ، تعداد بیشتری از زنان را در تابلوهای خود دارند ، در حالی که مواد کمترین میانگین را دارند (به نمایشگاه 2 مراجعه کنید).

با این حال ، معیارهای سطح و سطح کشور داستان کامل را بیان نمی کنند و توزیع در شاخص های منطقه ای می تواند به طرز چشمگیری متفاوت باشد. نمایشگاه 3 دامنه ارزشهای تنوع جنسیتی تخته را در مجموعه منتخب جهان های قابل سرمایه گذاری نشان می دهد.

در حالی که بیشتر بنگاه های معیار منتخب ایالات متحده ما حدود 20 ٪ -40 ٪ زنان در هیئت مدیره دارند ، شرکت های اروپایی تمایل دارند بین 30 تا 50 درصد و شرکت های کره و مکزیک به طور متوسط کمتر زنان در هیئت مدیره باشند. در عین حال ، شرکت های کانادایی دارای طیف وسیعی از مقادیر نسبتاً محکم تر از همتایان توسعه یافته خود هستند که تمام تابلوها حداقل یک عضو زن دارند ، اما هیچ یک از 50 ٪ نیست.

شاخص های S& P ESG

چگونه شاخص ها می تواند به کسانی که علاقه مند به شرکت هایی با تنوع جنسیتی بیشتر در هیئت مدیره هستند کمک کند؟در نمایشگاه 4 تأثیر نمرات S& P DJI ESG در سری شاخص S& P ESG برای کمک به بهبود تنوع جنسیتی هیئت مدیره نسبت به شاخص اساسی نشان می دهد.

به طور متوسط ، برای اکثر شاخص های مورد مطالعه در اینجا ، نسخه ESG درصد بیشتری از زنان را در هیئت مدیره نسبت به معیار خود به نمایش گذاشت و تنها شاخص های مبتنی بر مکزیک و برزیل به عنوان استثنائات.

نمرات S& P DJI ESG

تنوع جنسیتی هیئت مدیره بخشی از نمره حاکمیت شرکت ها را تشکیل می دهد ، بخشی از مدیریت گسترده S& P و نمره ابعاد اقتصادی - "G" در نمره S& P DJI ESG ، 9 همانطور که در نمایشگاه 5 منعکس شده است.

در نمایشگاه 6 تأثیر زنان در هیئت مدیره می تواند در هر بعد از نمره S& P DJI ESG یک شرکت داشته باشد. حتی در سطح کلی نمره ESG ، تنوع جنسیتی هیئت مدیره هنوز هم در رتبه بندی پایداری کلی یک شرکت نقش دارد.

2 مطالعه "حاکمیت شرکتی ، تنوع هیئت مدیره و ارزش شرکت" Fortune 1000 شرکت را مورد بررسی قرار داد و بین کسری از زنان یا اقلیت ها در هیئت و ارزش شرکت رابطه مثبت معنی داری پیدا کرد. کارتر ، دیوید ا. ، سیمکینز ، بتی جی و سیمپسون ، دبلیو گری ، "مدیریت شرکت ، تنوع هیئت مدیره و عملکرد شرکت" ، مارس 2002.

3 لطفاً برای لیست کاملی از تأثیرات جانبی اصلی تصمیمات سرمایه گذاری بر عوامل پایداری ، به مقررات تفویض شده کمیسیون (EU) 2022/1288 مراجعه کنید. شرکت کنندگان در بازار مالی موظفند چگونگی در نظر گرفتن تأثیرات جانبی اصلی تصمیمات سرمایه گذاری خود بر عوامل پایداری را فاش کنند. ارزیابی اثرات جانبی اصلی تصمیمات سرمایه گذاری بر عوامل پایداری نیز با اصل "آسیب قابل توجهی انجام نمی دهد" مرتبط است.

5 برای اطلاعات بیشتر به www. spglobal. com/ مراجعه کنید.

6 پیشنهاد قانون فرانسه شماره 4000: https://www. assemblee-nationale. fr/dyn/15/textes/l15b4000_proposition-loi

8 سری شاخص S& P ESG هدف انتخاب ترکیبات با تنوع بیشتر هیئت مدیره جنسیتی را ندارد. با این حال ، تنوع جنسیتی هیئت مدیره جزء ارزیابی امتیاز دهی ESG است.

9 برای کسب اطلاعات بیشتر در مورد ساخت نمرات S& P DJI ESG ما ، لطفاً به روش شناسی https://www. spglobal. com/spdji/en/document/methodologies/methodology-sp-dji-esg-score. pdf مراجعه کنید.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- ESG

- برچسب ها

- حاکمیت شرکت ، ESG ، نمرات ESG ، تنوع جنسیتی ، حاکمیت ، S& P DJI ESG ، شاخص های S& P ESG ، پایداری ، FA ایالات متحده

- وبلاگ - 15 نوامبر 2022

معکوس آنتروپی تغییرات آب و هوا

تحلیلگر ارشد ، تحقیق و طراحی ، شاخص های ESG

شاخص های S& P Dow Jones

- رده های esg

- برچسب ها بودجه کربن ، کنترل کربن ، انتشار کربن ، تغییرات آب و هوا ، دفع کربن ، آنتروپی ، ESG ، کربن کم ، توافق پاریس ، شاخص های بدون سوخت فسیلی S& P ، پیمان S& P ، S& P Paris با هم تراز شده و شاخص های انتقال آب و هوا ، پایداری ، ایالات متحده FA

طبق قانون دوم ترمودینامیک ، وضعیت بی نظمی یا هرج و مرج یک سیستم ، که به آن آنتروپی نیز معروف است ، با گذشت زمان افزایش می یابد و به اصطلاح پیکان زمان را تعریف می کند. با استفاده از این قیاس به زمین ، آیا جهان با آشکار شدن تغییرات آب و هوا به هرج و مرج می رود؟لازم نیست. درست همانطور که اگر کار مفیدی در آن قرار گیرد ، می توان آنتروپی را کاهش داد - فکر کردن در فریزر که آب را به یخ تبدیل می کند - بنابراین جهان قادر به جلوگیری از بدترین تأثیرات ناشی از تغییرات آب و هوایی است. 1

اندازه گیری تراز دما

S& P Global Trucost با ترجمه انتشار گازهای گلخانه ای گذشته و اهداف آینده نگر به یک متریک متداول و بصری ، که نه تنها میزان انتشار تاریخی شرکت ها را در یک نقطه معین از زمان اندازه گیری می کند ، تراز دما را مدل می کند ، بلکه مسیر کربن سازی آنها را نیز در نظر می گیرد. 2

مسیر انتقال در سطح جهان چگونه به نظر می رسد؟به نظر نمی رسد روشن باشد ، و تعداد کمی از کشورها با زیر 2 درجه سانتیگراد (به عنوان مثال پرتغال و آلمان) یا زیر 1. 5 درجه سانتیگراد (به عنوان مثال سوئیس و تایلند) تراز شده اند. بیشتر کشورها در جبهه آب و هوا عقب مانده اند ، با یک مسیر رو به جلو نزدیک به 3 درجه سانتیگراد تا 2100 (به نمایشگاه 1 مراجعه کنید).

یک تصور غلط متداول این است که بخش های کم کربن آماده تر برای تحقق اهداف توافق نامه پاریس از انتشار گازهای گلخانه ای خالص تا سال 2050 هستند. با این حال ، انتشار گازهای گلخانه ای تاریخی و ارزیابی مسیر انتقال آینده نگر تا حد زیادی بی ارتباط هستند (به نمایشگاه 2 مراجعه کنید). بخش آب و برق نمونه ای را ارائه می دهد: در حالی که انتشار گازهای گلخانه ای آن به دلیل ماهیت عملیاتی آن از بالاترین است ، شرکت ها هنوز هم می توانند پایین تر از بودجه کربن 1. 5 درجه سانتیگراد باشند. 3 در حقیقت ، انتشار دهنده های کربن بالا می توانند به خوبی برای رسیدن به اهداف پاریس ، جایی که پتانسیل دکربن سازی از اتخاذ فن آوری های سبز بالاترین است ، موقعیت یابی کنند.

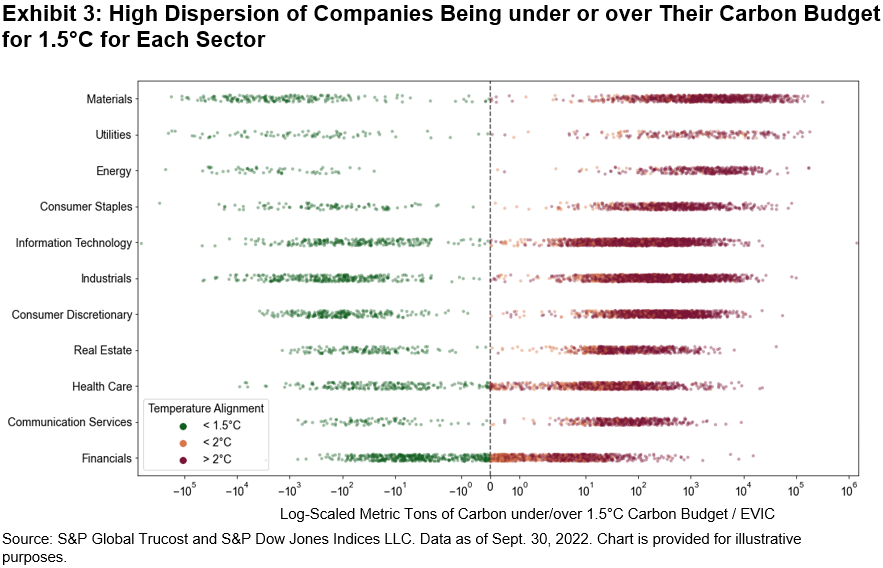

از یک لنز بخش ، پراکندگی گسترده ای از شرکت ها تحت بودجه کربن یا بالاتر از آنها وجود دارد (به نمایشگاه 3 مراجعه کنید). در حالی که شرکت های زیر بودجه کربن 1. 5 درجه سانتیگراد خود با توافق نامه پاریس هماهنگ هستند ، زیرا شرکت ها بالاتر از (حق خط شکسته) می شوند ، احتمالاً با سناریوهای دمای بالاتر هماهنگ هستند. از آنجا که چگالی روزافزون نقاط پراکندگی افقی نشان می دهد ، شرکت های تراز شده تنها 25 ٪ از جهان را از 30 سپتامبر 2022 به خود اختصاص می دهند. 4

شاخص های S& P DJI چقدر گرم یا سرد است؟

ما با تمرکز بر شاخص های آب و هوا ، ارزیابی دمای سطح شاخص را جمع کردیم (به نمایشگاه 4 مراجعه کنید). در سراسر جهان ارزیابی شده ، معیارهای کلاه بازار با محدود کردن گرم شدن 2 درجه سانتیگراد ناسازگار هستند. در حالی که به استثنای مجتمع سوخت فسیلی (شاخص های بدون سوخت فسیلی S& P) شدت نسبی کربن را کاهش می دهد ، این لزوماً به تراز 1. 5 درجه سانتیگراد تبدیل نمی شود. برای تراز کردن با خالص صفر تا سال 2050 ، استراتژی های شاخص باید از یک رویکرد مطلق دکربن سازی ، مانند شاخص های S& P پیمان TM (شاخص های S& P Paris-Aligned و آب و هوا) پیروی کنند. علاوه بر این ، شاخص های پیمان S& P شامل عناصر بخش آینده نگر هستند که باعث می شود آنها برای حرکت در انتقال کم کربن به خوبی موقعیت یابی کنند.

تراز دمای شاخص نقطه شروع شرکت کنندگان در بازار را ارائه می دهد تا استراتژی های خود را با اهداف توافق نامه پاریس تراز کنند. در حالی که در حال حاضر معیارهای بازار S& P DJI از رسیدن به این هدف کوتاه نمی آیند. شاخص های پیمان S& P ، که شامل ملاحظات مسیر انتقال است ، تراز آینده نگر را ارائه می دهد. درست همانطور که می توان آنتروپی را با ورودی های مناسب معکوس کرد ، می توان از شاخص ها برای کاهش اثرات منفی تغییرات آب و هوا و هماهنگی با اهداف توافق پاریس از وضعیت آینده بهتر ، کمتر گرم و منظم تر استفاده کرد.

1 مطابق گزارش ارزیابی ششم IPCC ، اگر گرم شدن کره زمین از 1. 5 درجه سانتیگراد بالاتر از سطح قبل از صنعت نباشد ، از بدترین اثرات تغییر آب و هوا جلوگیری می شود.

بودجه کربن 1. 5 درجه سانتیگراد شرکت نشان دهنده مسیر انتشار کربن اختصاص یافته برای رسیدن به سناریوی 1. 5 درجه سانتیگراد است.

4 بر اساس S& P Global BMI از 30 سپتامبر 2022 با وزن شاخص.

5 شاخص های S& P PACT از مسیر دفع کربن سازی سال 7 ٪ در سال پیروی می کنند ، طبق مقررات معیار اتحادیه اروپا.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- ESG

- برچسب ها

- بودجه کربن ، کنترل کربن ، انتشار کربن ، تغییرات آب و هوا ، دکربن سازی ، آنتروپی ، ESG ، کربن کم ، توافق نامه پاریس ، شاخص های بدون سوخت فسیلی S& P ، PACT S& P ، S& P Paris-Aligned و شاخص های انتقال آب و هوا ، پایداری ، ایالات متحده FA

- وبلاگ - 10 نوامبر 2022

نوک کوه یخ: ETF های درآمد ثابت در مواقع بحران

مدیر ارشد ، استراتژی سرمایه گذاری شاخص

شاخص های S& P Dow Jones

- دسته بندی درآمد ثابت

- برچسب های اوراق قرضه ETF ، درآمد ثابت ، ETF های درآمد ثابت ، Iboxx USD Liquid HY ، Iboxx USD Liquid IG ، IIS ، استراتژی سرمایه گذاری شاخص ، سرمایه گذار نهادی ، جو نلسن ، نقدینگی ، U. K. بازار اوراق بهادار ، U. K. درآمد ثابت

20 و 15 سال پس از راه اندازی اولین ETFS بر اساس شاخص درجه سرمایه گذاری مایع IBOXX USD (IG) و شاخص IBOXX USD Liquid High Livel (HY) ، به ترتیب ، ETF ها به طور فزاینده ای برای تجارت درآمد ثابت و بدون ضرورت ترانزیت فردی استفاده می شونداوراق قرضه. قابلیت تجارت اوراق بهادار ETF توسط تعداد فزاینده ای از سرمایه گذاران به عنوان استرس زا بازار به طور مرتب ظهور می شود و بحران ها مدتهاست که زمینه های اثبات محصولات مبتنی بر شاخص ، از جمله ETF را ارائه می دهند. اگر رکود اخیر بازار ایالات متحده آمریکا هر چیزی را به ما یادآوری کند (فراتر از مقاومت شگفت آور یک سر کاهو) ، این است که نقدینگی در صورت نیاز می تواند دشوار باشد. همانطور که اخیراً Financial Times گزارش داده است ، پیامدهای پیامدهای آن را وادار می کند تا نگاهی سخت در مورد چگونگی فروش سریع دارایی در یک بحران بیندازند.

ممکن است کسی تعجب کند که چگونه چنین شرایطی در سراسر جهان بازی می کند که از ETF های بیشتر و سایر محصولات شاخص به عنوان منبع بالقوه نقدینگی استفاده می شود. در واقع ، هر بحران بازار از زمان بحران مالی جهانی این ایده را آزمایش کرده است که ETF های اوراق بهادار مبتنی بر شاخص می توانند قبل از توسل به فروش اوراق قرضه ، بافر را برای معامله فراهم کنند. همانطور که در نمایشگاه 1 مشاهده می شود ، افزایش حجم برای ردیابی ETFS شاخص IG مایع IBOXX USD و IXX USD Liquid HY در طی دوره های استرس در طی 15 سال گذشته نشان داده است که چنین وجوه و معیارهای اساسی آنها ممکن است ابزاری باشد که به سرعت در بازارهای بی ثبات واکنش نشان می دهند. بشر

به عنوان مثال ، استفاده فزاینده از ETF ها بر اساس شاخص HY مایع Iboxx USD با روش شاخص که تأکید بر داشتن بیشترین اوراق بهادار دارد ، تسهیل می شود. این شاخص با استفاده از حداقل های بالاتر برای اندازه و میزان صادرکننده در عین حال که در حال پوشش دادن صادرکنندگان مجرد نیز است ، این فهرست 1. 5 تریلیون دلار توسعه یافته Iboxx USD Liquid INDEX INCENE را به بیش از 1 تریلیون دلار در اجزای بسیار معامله شده کاهش می دهد. شاخص حاصل نه تنها ETF ها بلکه از اکوسیستم در حال گسترش سایر ابزارهای قابل معامله پشتیبانی می کند. به عنوان مثال ، در سال 2021 حجم معاملات آتی و کل بازده متصل به شاخص مایع مایع Iboxx USD تقریباً پنج برابر همان شاخص ETF AUM بود (به "درآمد در فهرست بندی: نحوه اکوسیستم نقدینگی Iboxx به خوبی به بازارهای اعتباری وام می دهد - قسمت 2")به نظر می رسد که حجم و دارایی های صندوق بالا از رشد گزینه های ETF و همچنین وام های اوراق بهادار و تجارت نمونه کارها پشتیبانی کرده است.

فراتر از سنگ بنای شاخص iBoxx USD Liquid IG و HY زیربنای ETFها در هسته استراتژی درآمد ثابت، گسترش ETFهای با درآمد ثابت در طول دهه گذشته (به شکل 2 مراجعه کنید) می تواند حتی تنظیم دقیق تری از آستین های بتا مایع را فراهم کند. ویژگی های پرتفوی گسترده تر را منعکس می کند و در عین حال قابل معامله در روز باقی می ماند، و به طور بالقوه فشار بر صاحبان دارایی را کاهش می دهد تا از اوراق قرضه انتخابی خود به دقت به عنوان منبع سرمایه در یک بحران استفاده کنند.

در نهایت، طراحی شاخص اهمیت دارد. اگر به درستی انجام شود، یک شاخص درآمد ثابت این پتانسیل را دارد که از پرمعامله ترین بخش های جهان اوراق قرضه استفاده کند و از ابزارهای نقد حمایت کند.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- درآمد ثابت

- برچسب ها

- صندوق های ETF اوراق قرضه، درآمد ثابت، ETF با درآمد ثابت، iBoxx USD Liquid HY، iBoxx USD Liquid IG، IIS، استراتژی سرمایه گذاری شاخص، سرمایه گذار نهادی، جو نلسن، نقدینگی، انگلستان. بازار اوراق قرضه، انگلستاندرآمد ثابت

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 31