- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

کشتن اژدها تورم با مراحل کودک انجام نمی شود. انتظار نرخ بهره بسیار بالاتری را به عنوان یک پیشرو برای سهام داشته باشید.

- نماد ایمیل

- نماد فیس بوک

- نماد توییتر

- نماد LinkedIn

- نماد فلیپ

- نماد چاپی

- نماد تغییر اندازه

نمادهای ارجاع شده

تبلیغ

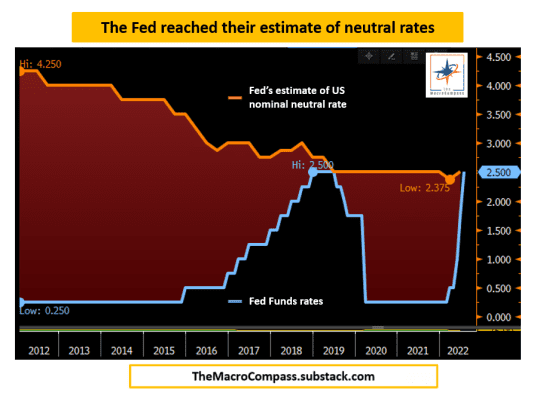

‘‘ ما اکنون در سطح گسترده ای مطابق با تخمین نرخ بهره خنثی هستیم و بعد از بارگذاری چرخه پیاده روی خود تا کنون ، ما به پیشبرد داده های بیشتری خواهیم بود. "

- جروم پاول ، کنفرانس مطبوعاتی FOMC ژوئیه 2022

فدرال رزرو روز چهارشنبه با وجود تصدیق اینکه رشد اقتصادی به وضوح در حال کند شدن است ، نرخ بهره را با 75 امتیاز پایه دیگر افزایش داد. بانک مرکزی ، تحت پاول ، مجدداً تأکید کرد که مسیر کمترین مقاومت توسط به اصطلاح طرح نقطه ای به خوبی نشان داده شده است: افزایش بیشتر پیش رو-تمام راه به نرخ صندوق های فدرال 3. 75 ٪!

و با این حال ، بورس سهام یک تظاهرات فرومایه را به رهبری بیشترین ارزیابی های حساس و حساس به ریسک-محور محور به نمایش گذاشته است: سهام NASDAQ COMP ، -0. 35 ٪ و رمزنگاری.

بنابراین ... چه هک؟!

همه اینها به این نتیجه می رسد که چگونه یک جمله واحد قادر به تأثیرگذاری بر توزیع های احتمالی است که سرمایه گذاران برای کلاسهای مختلف دارایی پیش بینی می کردند. آیا به نظر می رسد پیچیده است؟با من تحمل کن: اینطور نیست!

در این مقاله ، ما:

- جلسه FOMC را تجزیه کنید ، و به ویژه در مورد اینکه چرا "یک جمله واحد" چنین تجمع دیوانه کننده ای را ایجاد کرده است ، بحث کنید.

- ارزیابی کنید که این کجا ما را ترک می کند: آیا موسیقی در حال تغییر است؟

چرا سهام تجمع کرد؟

هنگامی که بیانیه مطبوعاتی FOMC منتشر شد ، به نظر می رسد مانند معمول: یک افزایش 75 جفت باز با یک تعجب کوچک که با وجود تصدیق واضح که رشد اقتصادی در حال نرم شدن است ، با یک آراء متفق القول نشان داده شده است.

اما حتی 15 دقیقه از کنفرانس مطبوعاتی ، آتش بازی ها خاموش شدند! به ویژه ، هنگامی که پاول گفت: ‘‘ ما اکنون به طور گسترده ای مطابق با تخمین نرخ بهره خنثی هستیم ، و پس از بارگذاری چرخه پیاده روی خود تا کنون ، ما خیلی بیشتر وابسته به داده خواهیم بود. "

این به دلایل مختلف بسیار مهم است.

نرخ خنثی نرخ غالب است که در آن اقتصاد نرخ رشد بالقوه تولید ناخالص داخلی خود را ارائه می دهد - بدون گرمای بیش از حد یا خنک شدن بیش از حد. پاول با این افزایش 75 جفت باز ، به ما گفت که فدرال رزرو فقط به تخمین خود از نرخ خنثی رسیده است و از این رو ، از اینجا آنها دیگر به گرمای اقتصادی کمک نمی کنند.

اما این همچنین بدان معنی است که هرگونه افزایش بیشتر باعث می شود که فدرال رزرو در یک قلمرو محدود کننده فعال باشد.

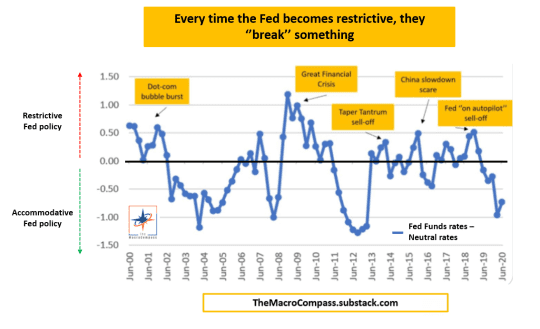

و بازار اوراق قرضه می داند که هر بار که فدرال رزرو در گذشته محدود کننده می شد ، آنها به شکستن چیزی پایان می دادند.

تا چهارشنبه ، شما می توانید کاملاً مطمئن باشید که فدرال رزرو به تازگی به شتاب دهنده فشار می آورد - تورم باید پایین بیاید. فضایی برای ظرافت نیست.

بنابراین روزنامه نگاران از سؤالاتی پرسیدند تا در مورد راهنمایی های رو به جلو "جدید" چیزی پیدا کنند. تقریباً به این شکل پیش رفت:

روزنامه نگار: ‘‘ آقایپاول ، بازار اوراق قرضه شما را برای کاهش نرخ ها از اوایل سال 2023 در حال حاضر است. نظرات شما چیست؟ "

پاول: ‘‘ پیش بینی می شود نرخ شش ماه از این پس پیش بینی شود. ما کاملاً وابسته به داده خواهیم بود. "

روزنامه نگار: ‘‘ آقایپاول به دلیل تجمع اخیر اوراق قرضه و سهام عدالت ، شرایط مالی بسیار کاهش یافته است. برداشت شما چیست؟ "

پاول: ‘‘ سطح مناسب شرایط مالی در اقتصاد با تأخیر منعکس می شود و پیش بینی آن دشوار است. ما کاملاً وابسته به داده خواهیم بود. "

او این کار را کرد. او کاملاً راهنمایی های رو به جلو را خنثی کرد.

و وقتی این کار را می کنید چه اتفاقی می افتد؟شما چراغ سبز را به بازارها می دهید تا آزادانه توزیع های احتمال خود را در تمام کلاسهای دارایی بدون هیچ گونه لنگ ر-و این تظاهرات ریسک غول پیک ر-و همچنین پرش در S& P 500 SPX گسترده تر ، -0. 21 ٪ را طراحی کند.

اگر فدرال رزرو بسیار وابسته به داده باشد ، و اساساً یک داده وجود دارد که آنها به آنها اهمیت می دهند ، همه اینها به چگونگی تحول تورم در آینده نزدیک کاهش می یابد-و بازار اوراق قرضه نظر بسیار محکمی در این باره دارد.

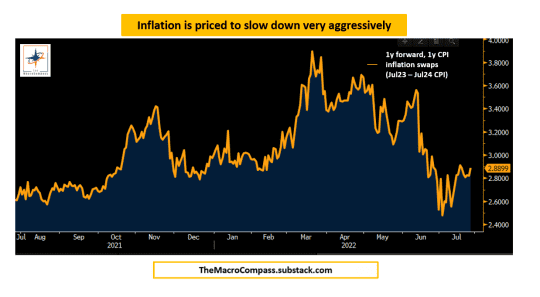

با استفاده از مبادلات تورم CPI ، من یک سال وقوع تورم یک ساله و یک ساله را محاسبه کردم-اساساً تورم مورد انتظار بین ژوئیه 2023 و ژوئیه 2024 ، که در نمودار بالا نشان داده شده و 2. 9 ٪ است.

به یاد داشته باشید که فدرال رزرو (CORE) PCE ، که تمایل به تاریخ 30-40 bps در زیر CPI (هسته) دارد: اساساً ، بازار اوراق قرضه انتظار دارد که تورم بسیار پرخاشگرانه کند شود و تقریباً در نیمه دوم سال 2023 به هدف فدرال فدرال وارد شود!

بنابراین اگر فدرال رزرو دیگر تقریباً در اتوپیلوت نباشد ، و بازارها در مورد تورم و فروپاشی رشد نظر جدی دارند ، می توانند تمام کلاسهای دارایی دیگر را در اطراف این سناریوی مورد پایه نیز قیمت گذاری کنند. اکنون شروع به واضح تر می کند ، درست است؟

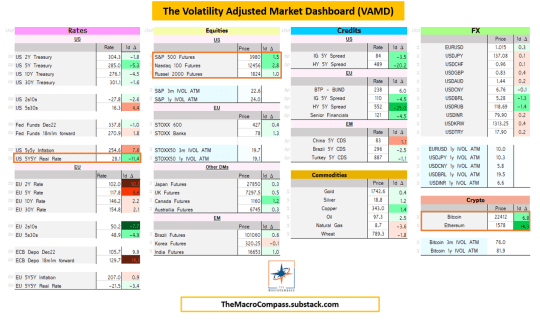

این همان چیزی است که داشبورد بازار تنظیم شده نوسانات من (VAMD - در اینجا یک توضیح دهنده کوتاه است) به زودی پس از اینکه پاول یک جمله را بیان کرد ، نشان داد.

یادآوری: هرچه رنگ تیره تر باشد ، حرکت در شرایط تنظیم نوسانات بزرگتر است. توجه کنید که چگونه من سه حرکت دهنده را برجسته کردم ، اما بیایید از نرخ واقعی ایالات متحده شروع کنیم.

اگر فدرال رزرو قصد ندارد نرخ های پیاده روی کورکورانه را حفظ کند ، اما وابسته به داده های بیشتر باشد ، از نظر آنها که CPI به سرعت پایین می آید ، معامله گران چراغ سبز برای قیمت گذاری یک چرخه محکم تر و ظریف تر دارند و از این رو ، هنوز هم انتظار محدود کننده واقعی دارندبازده اما کمتر از گذشته است.

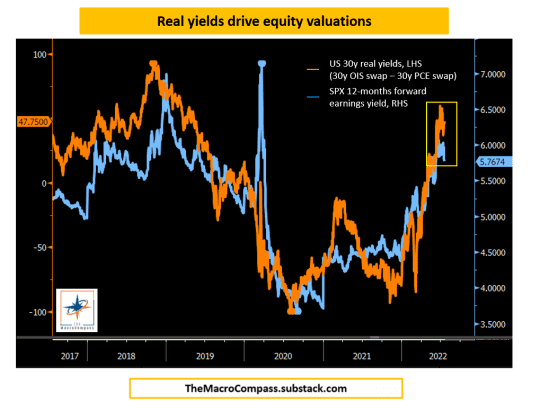

و ، در واقع ، بازده واقعی پنج ساله ، پنج ساله ایالات متحده آمریکا 11 BPS تجمع کرد و در طی دو ماه به پایین ترین سطح خود رسید.

هنگامی که بازده واقعی کاهش می یابد ، کلاسهای دارایی حساس به ارزیابی و ریسک محور به طور کلی تمایل به عملکردی دارند.

این امر به این دلیل است که بازده تنظیم شده با تورم حاشیه ای برای داشتن USD های نقدی (بازده واقعی بدون ریسک) جذابیت کمتری دارد و نرخ تخفیف (واقعی) برای جریان های پول نقد بلند مدت بسیار مجازات می شود.

بنابراین ، انگیزه برای تعقیب دارایی های ریسک بزرگتر است - در واقع ، به دنبال این روایت می توان استدلال کرد که ‘‘ خطرناک تر ، بهتر است. "

در اینجا نمودار نشان می دهد که رابطه بسیار تنگ بین بازده واقعی و ارزش گذاری در بازار سهام است.

بنابراین حدس بزنید که دو شخصیت اصلی تظاهرات بازار دیوانه وار چه کسانی بودند؟فناوری و رمزنگاری ایالات متحده.

اما اکنون بیایید به سؤال واقعی پاسخ دهیم: در این معمای غول پیکر به نام Global Macro ، آیا همه قطعات برای پشتیبانی کامل از این روایت در مکان مناسب قرار می گیرند؟

اسب های دیوانه خود را نگه دارید

به طور خلاصه ، تظاهرات بازار دیوانه وار توسط پائول باعث شده است که راهنمایی های رو به جلو فدرال رزرو و شروع فصل "وابستگی کامل به داده ها" را خراب کند. با توجه به نظر شدید بازار اوراق بهادار در مورد تورم و عدم وجود خودکار فدرال رزرو در چرخه محکم ، سرمایه گذاران جلوتر رفتند و بر این اساس تمام کلاسهای دارایی دیگر را مجدداً مورد استفاده قرار دادند.

اگر فدرال رزرو نمی خواهد کورکورانه ما را به رکود اقتصادی برساند ، و مشروط بر تورم به سرعت به سرعت در قیمت گذاری شده کند ، پس:

- در حال حاضر کمتر پیاده روی ، برش های کمتری بعد (Steepening Curve)

- بازده واقعی پایین (FED برای مدت طولانی سیاست را بسیار محکم نگه نمی دارد)

- کلاسهای دارایی محور ریسک می توانند تجمع کنند

بنابراین آیا روایت جدید از آزمون جهانی قوام کلان عبور می کند؟

نه واقعا. نه هنوز.

و به دو دلیل اصلی

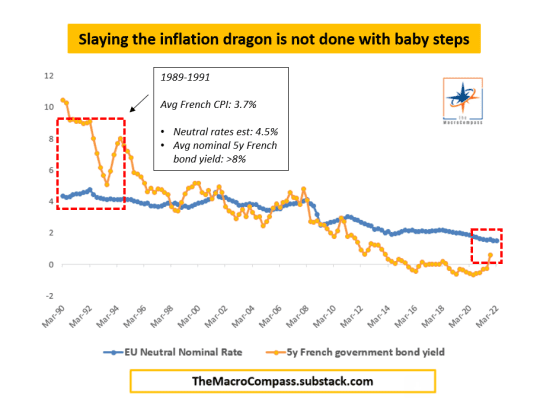

1. این مهمترین مبارزه تورم است که بانکداران مرکزی بیش از 35 سال در آن شرکت کرده اند ، و تاریخ نشان می دهد که یک موضع محدود کننده "ملایم" "کافی نخواهد بود.

کشتن اژدها تورم به طور کلی با مراحل کودک انجام نمی شود ، و این در حوزه های قضایی مختلف و شرایط تاریخی صادق است.

به عنوان مثال: آخرین باری که تورم سرسختانه در فرانسه بالا بود، بانک مرکزی مجبور شد بازده اسمی (نارنجی) را تا 8 درصد برساند و سال ها در آنجا نگه دارد تا CPI را کاهش دهد - بسیار بالاتر از تخمین من از نرخ خنثی رایج.(آبی) در 4. 5٪.

فرض اینکه فدرال رزرو بتواند تورم قابل توجهی کمتری را مهندسی کند در حالی که در حال حاضر پا را از روی پدال گاز برداشته است، بسیار خوش بینانه به نظر می رسد.

2. کنار گذاشتن دستورالعمل های آینده، نوسانات را در بازارهای اوراق قرضه حتی بیشتر افزایش می دهد، و بازار اوراق قرضه بی ثبات دشمنی برای دارایی های ریسک است.

بیایید فرض کنیم که تورم بعدی در مقادیر مطلق، تکانه و ترکیب بدتر از حد انتظار باشد.

یک فدرال رزرو کاملاً وابسته به داده ها باید افزایش ۱۰۰ واحدی را در ماه سپتامبر در نظر بگیرد: به احتمال زیاد دوباره در بازارها آشفتگی ایجاد می کند.

در حالی که کنار گذاشتن راهنمایی های آینده ممکن است استراتژی سیاست پولی مناسبی در میان این زمان های نامشخص باشد، زمانی که هیچ لنگر برای بازارهای اوراق قرضه وجود ندارد، نوسانات ضمنی زمان سختی را برای کاهش خواهند داشت.

و نوسانات بالاتر در یکی از بزرگ ترین و نقدشونده ترین بازارهای جهان به طور کلی مستلزم حق بیمه ریسک بالاتر (نه کمتر) در هر جای دیگر است.

به طور خلاصه: فدرال رزرو نمی تواند و نمی تواند تا زمانی که کار تمام شود متوقف شود. و این کار تنها زمانی انجام می شود که تورم از بین رفته باشد - با احتمال آسیب های جانبی بزرگی که به بازار کار و اقتصاد گسترده وارد شده است.

بنابراین: اسب های خود را نگه دارید.

Alfonso Peccatiello می نویسد The Macro Compass، یک خبرنامه رایگان در مورد آموزش مالی، بینش کلان و ایده های سرمایه گذاری. او رئیس سرمایه گذاری در ING آلمان بود. او را در توییتر دنبال کنید.

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 31