- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

دنیس هامر با شش سال تجربه سرمایه گذاری نویسنده و دارایی مالی است. او در مورد امور مالی شخصی برای WealthSimple می نویسد. دنیس همچنین سبد سرمایه گذاری خود را مدیریت می کند و در گذشته چندین تجارت را تأمین کرده است. دنیس دارای مدرک لیسانس از دانشگاه کانکتیکات است.

چرا محتوای ما رایگان است؟

محتوای ما توسط مشتریانی که خدمات مالی هوشمند ما را پرداخت می کنند امکان پذیر است. درباره ما بیشتر بدانید در اینجا.

اگر دوست دارید بسیاری از افراد ، بودجه را ارعاب می کنید. چه کسی می خواهد هر پنی را در صفحه گسترده ردیابی کند؟چه کسی می خواهد تجملات مورد علاقه خود را رها کند؟("نه نتفلیکس من!")

با این وجود ، برای اینکه مسئولیت مالی داشته باشیم ، باید هزینه های خود را به نوعی پیگیری کنیم. اگر می خواهید روزی واقعاً بازنشسته شوید ، باید نگاهی سخت به نحوه خرج کردن پول خود بیندازید.

آیا این بدان معنی است که شما باید قهوه صبح خود را رها کنید یا اعتیاد خود را به شمع های معطر بشکنید؟لازم نیست. شما می توانید مقداری پول سرگرم کننده خرج کنید ، اما باید محدودیت داشته باشد.

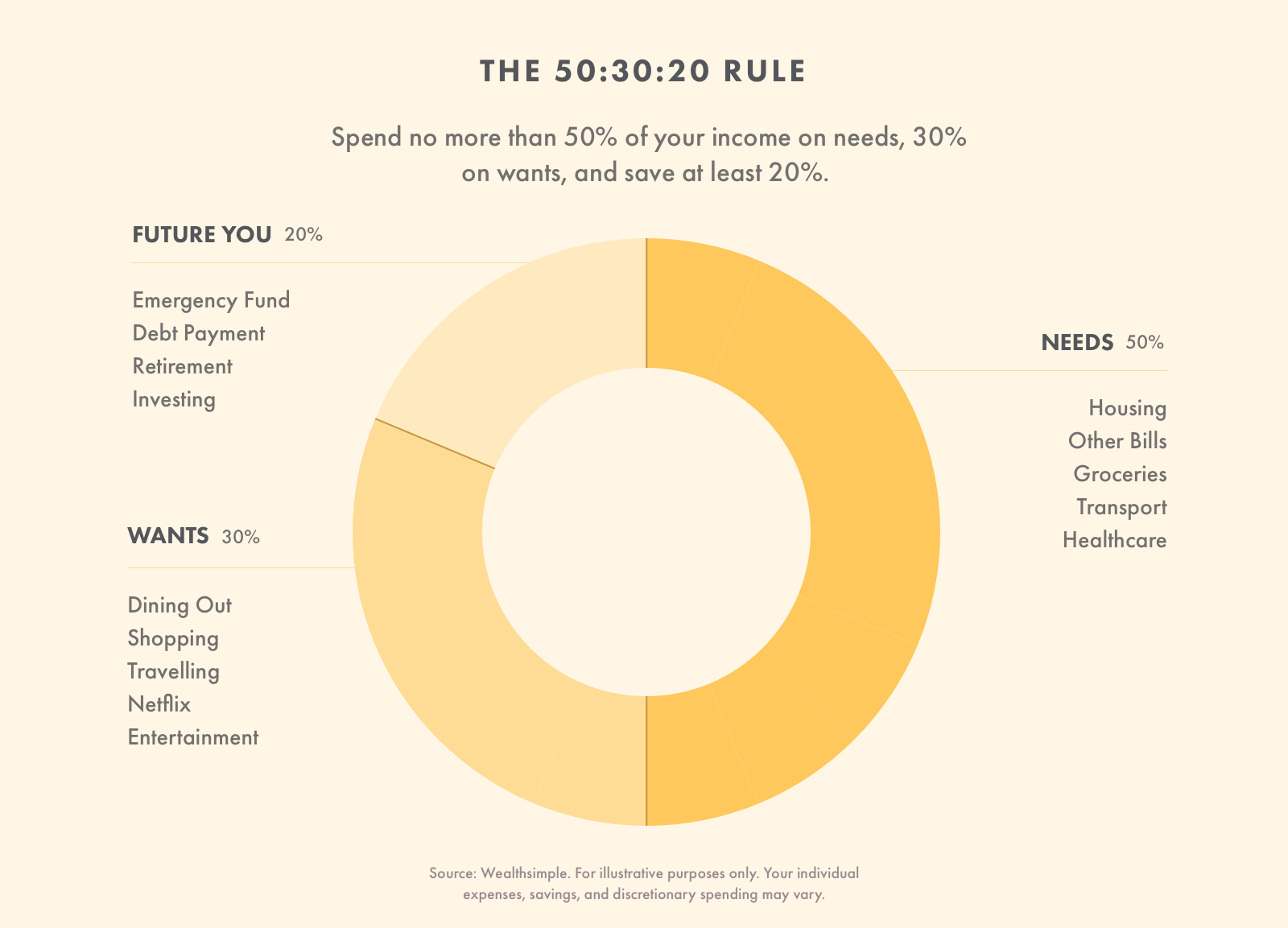

قانون 50/30/20

قانون 50/30/20 یک تکنیک بودجه ساده است که به شما کمک می کند صورتحساب خود را پرداخت کنید ، به اهداف مالی خود بپردازید و کمی به خودتان بپردازید. اگر فکر بودجه را دوست ندارید ، این تکنیک برای شما مناسب است.

قانون 50/30/20 به چه معنی است؟

قانون 50/30/20 راهی برای بودجه پول شما با تقسیم هزینه های خود به سه دسته است. این سناتور الیزابت وارن ، متخصص ورشکستگی ایالات متحده و دختر اجرایی تجارت وی ، آملیا وارن تیاگی محبوب شد. اینگونه تجزیه می شود:

- 50 ٪ از incom شما باید به نیازهای شما برود. این شامل هزینه های مسکن ، غذا ، حمل و نقل ، مراقبت از کودک و غیره است.

- 30 ٪ از درآمد شما باید به سمت چیزهایی که می خواهید ، مانند سفر ، رستوران ها ، سرگرمی ها و محصولات لوکس بروید.

- 20 ٪ از درآمد شما باید در خدمت اهداف مالی شما باشد. این شامل کاهش بدهی ، پس انداز نقدی و سرمایه گذاری است.

دامیر آلنور ، مدیر نمونه کارها در WealthSimple ، توضیح می دهد که این یک قانون سخت نیست. لازم نیست دقیقاً به آن درصد ها پایبند باشید (زیرا زندگی واقعی کثیف است) ، اما باید از آنها به عنوان دستورالعمل استفاده کنید.

درصد 50/30/20 می تواند ، و اغلب ، تحت فشارهای واقعی مرتبط با هزینه زندگی در شهرهای بزرگ خم شود. در حالی که آنها می توانند خم شوند ، آنها نباید بشکنند.

قانون 50/30/20 به دلیل ساده بودن کار می کند. شما نیازی به صفحات گسترده یا ابزار پیچیده ندارید ، این بدان معنی است که احتمالاً آن را دنبال می کنید. این یک نقطه شروع عالی برای افرادی است که تازه وارد بودجه هستند. دیمیر خاطرنشان می کند که در حالی که قانون 50/30/20 یک رویکرد ساده است "این یک حیاط معقول را فراهم می کند که توسط آن خانواده متوسط می تواند هزینه های فعلی خود را محک بزند."

این بودجه همچنین انعطاف پذیری را به شما می دهد. به عنوان مثال ، اگر در یک منطقه پر هزینه زندگی می کنید ، ممکن است نیاز به 55 ٪ از درآمد خود را صرف نیازها کنید و خواسته های خود را به 25 ٪ کاهش دهید.(اما اینجا دیوانه نشو!)

با نیازها و خواسته های خود به عنوان محدودیت و پس انداز خود به عنوان هدف ، هوشمندانه است. اگر نیازهای شما بیش از 50 ٪ هزینه دارد ، راه هایی برای کاهش آنها پیدا کنید. اگر خواسته های شما بیش از 30 ٪ هزینه دارد ، هزینه کمتری داشته باشید.

اما اگر بیش از 20 ٪ پس انداز کنید - عالی! هیچ محدودیتی برای پس انداز شما وجود ندارد. اگر بدهی قابل توجهی دارید ، در نظر بگیرید که برخی از خواسته های خود را به پس انداز خود تغییر دهید تا این بار را کاهش داده و در هزینه های بهره صرفه جویی کنید.

بودجه خود را با استفاده از قانون 50/30/20

چگونه می توانید با استفاده از قانون 50/30/20 پول خود را تأمین کنید

برای بودجه خود با استفاده از قانون 50/30/20 ابتدا درآمد پس از مالیات خود را محاسبه کنید. برنامه ریزی کنید تا 50 ٪ از درآمد خود را برای نیازها ، 30 ٪ در مورد خواسته ها و 20 ٪ پس انداز و پرداخت بدهی هزینه کنید.

مرحله 1: درآمد پس از مالیات خود را محاسبه کنید

درآمد پس از مالیات شما همان چیزی است که پس از آنکه کارفرمای شما هزینه های مالیات ، CPP و EI را کسر می کند ، باقی مانده است. می توانید این کل را در خرد پرداخت خود پیدا کنید. اگر کارفرمای شما کمک های بازنشستگی را کسر می کند ، آنها را به عقب اضافه کنید.(این هزینه ها در گروه نیازها تعلق دارد.)

اگر خود اشتغالی داشته باشید ، درآمد پس از مالیات شما شامل درآمد ناخالص منهای تجارت و آنچه برای مالیات کنار گذاشته اید. امیدوارم که شما آن پرداخت های سه ماهه را انجام داده اید!

اگر امور مالی خود را با یک شریک زندگی می کنید ، درآمد پس از مالیات خود را به هم اضافه کنید تا بودجه ای برای خانواده خود طراحی کنید.

مرحله 2: نیازهای خود را به 50 ٪ از درآمد خود محدود کنید

اولین قدم شما کاهش هزینه های شما است تا نیازهای شما کمتر از 50 ٪ از درآمد پس از مالیات شما باشد. نیازهای شما هزینه هایی است که باید بپردازید. آنها شامل مواردی مانند هستند.

- پرداخت اجاره یا وام.

- وام خودرو و هزینه های حمل و نقل.

- حق بیمه

- مواد غذایی و لوازم خانگی.

- صورتحساب ابزار

- صورتحساب تلفن همراه

- لباس و کفش ضروری.

- حداقل پرداخت اعتباری

برای جدا کردن نیازها و خواسته های خود باید از اختیار خود استفاده کنید ، اما بهتر است به تعریف دقیق نیازها بپردازید. این فقط باید شامل مواردی باشد که بدون آنها نمی توانید زندگی کنید.

مرحله 3: خواسته های خود را به 30 ٪ از درآمد خود محدود کنید

قدم بعدی شما کاهش هزینه های خود برای خواسته ها است. خواسته ها هزینه هایی هستند که می توانید بدون تأثیر بر کیفیت زندگی خود از آن خودداری کنید. این موارد شامل موارد راحتی و لوکس یا مواردی است که می توانید از طریق وسایل ارزان تر به دست آورید. در اینجا چند نمونه آورده شده است:

- صورتحساب کابل/اینترنت.

- لباس و کفش لوکس.

- رستوران ها و وعده های غذایی بیرون.

- سفر و تعطیلات.

- برنامه های تلفنی به روز شده.

- آبگرم ، ناخن و مراقبت شخصی.

- اسباب بازی ها و اسباب بازی ها.

شما ممکن است فکر کنید ، "وای ، من می توانم 30 ٪ از درآمد خود را برای چیزهایی که می خواهم خرج کنم!"

این کاملاً دقیق نیستاز آنجا که ما در گروه قبلی از تعریف دقیق نیاز استفاده می کنیم ، بیشتر مواردی که هر روز خریداری می کنید در ستون خواسته شما قرار می گیرد تا آنچه فکر می کنید.

به عنوان مثال ، شما ممکن است دانه های قهوه را در گروه نیاز خود قرار دهید ، اما تیم هورتونز هر روز مطمئناً چنین نخواهد بود. برنامه تلفن همراه داده نامحدود ، عضویت در سالن بدنسازی و دم خرچنگ نیز حساب نمی شود ، حتی اگر بتوانید استدلال کنید که آنها تا حدی نیاز دارند.

مرحله 4: 20 ٪ از درآمد خود را به بدهی و پس انداز اختصاص دهید

بخش نهایی درآمد پس از مالیات شما باید به پرداخت بدهی ، پس انداز پول نقد و سرمایه گذاری بپردازد.

از آنجا که حداقل پرداخت بدهی شما در گروه نیازها انجام می شود ، ساخت صندوق اضطراری در اسرع وقت مهم است. پول نقد را در دست نگه دارید تا زمانی که سه تا شش ماه هزینه بپردازید.

پس از ایجاد صندوق اضطراری ، از این 20 ٪ از درآمد خود استفاده کنید تا تعهدات بدهی خود را کاهش دهید. بدهی کارت اعتباری برای از بین بردن سریع بسیار مهم است ، اما ممکن است وام های شخصی نیز داشته باشید.

پس از اتمام بدهی شما (رهن و وام های اتومبیل با وجود این) ، در برابر اصرار برای صرف این 20 ٪ برای خواسته های بیشتر مقاومت کنید. پس انداز را در یک حساب پس انداز سرمایه گذاری کم خطر یا یک حساب سرمایه گذاری متنوع ادامه دهید.

مرحله 5: به آن بچسبید!

مهمترین بخش هر بودجه این است که به آن پایبند باشید. اگر از قوانین آن پیروی نکنید ، نمی توانید ارزش بودجه را درک کنید.

یک راه آسان برای رعایت بودجه ، جدا کردن پول خود در لحظه کسب آن است. پس از دریافت حقوق و دستمزد خود ، از آن استفاده کنید تا بلافاصله نیازهای خود را (50 ٪ از درآمد خود) و پس انداز خود (20 ٪ از درآمد خود) پرداخت کنید. آنچه باقی مانده برای خواسته های شما است ، اما مطمئناً لازم نیست همه آن را خرج کنید.

نمونه بودجه 50/30/20

بیایید بگوییم که خانواده چهار نفره شما هر ماه 5000 دلار درآمد دارد. طبق قانون 50/30/20 ، شما فقط می توانید 2500 دلار برای نیازهای ماهانه خود و 1500 دلار برای خواسته های خود هزینه کنید. برای پرداخت بدهی یا پس انداز از 1000 دلار باقیمانده استفاده کنید.

این بدان معناست که اجاره 2000 دلار یا پرداخت وام مسکن مقرون به صرفه نیست ، به خصوص اگر مجبور شوید نیازهای دیگر را مانند صورتحساب خودرو ، ابزار و تلفن همراه خود بپردازید. اوه ، و خانواده شما احتمالاً می خواهند هر ماه غذا بخورند!

اگر نیازهای شما بیش از 50 ٪ از درآمد خود باشد ، خوب است که مقداری از پول نقد را از ستون خواسته های خود تغییر دهید ، اما فقط به طور موقت. برای کاهش نیازهای خود برای متناسب بودن در گروه 50 ٪ قدم بردارید. ممکن است شما به یک وضعیت زندگی ارزان تر جابجا شوید ، خودرویی را تهیه کنید که از سوخت کمتری استفاده کند ، یا بدهی کارت اعتباری را به 0 ٪ کارت های علاقه منتقل کنید.

قانون 50/30/20 یک برنامه عالی برای افرادی است که نمی خواهند بودجه بگیرند ، اما نکته اصلی این است که سازگار باشید. هر ماه با مسئولیت پذیری به شما آزادی می بخشد تا بعداً در زندگی از خود لذت ببرید.

مطالب مقاله 6 دقیقه بخوانید

- قانون 50/30/20 به چه معنی است؟

- بودجه خود را با استفاده از قانون 50/30/20

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 35