- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

انرژی مجدد کانادا یک پروژه تحقیقاتی چند ساله IISD است که آینده کانادا را فراتر از نفت و گاز پیش بینی می کند. این خلاصه خط مشی قسمت پنجم سری خط پایین است که به سؤالات پیچیده ای که جایگاه کانادا در بازارهای انرژی آینده را شکل می دهد ، حفر می شود.(دانلود PDF)

توسط آرون کوشبی در 14 دسامبر 2022 این صفحه را به اشتراک بگذار:

خلاصه

- تولیدکنندگان کانادایی در برابر دو تهدید قابل پیش بینی آسیب پذیر هستند: کاهش تقاضای جهانی برای نفت و کاهش قیمت نفت.

- تقریباً تمام صادرات کانادا به پالایشگاه های ایالات متحده می روند. این اعتماد به خریداران اسیر در ابتدا کانادا را از بدترین کاهش تقاضا محافظت می کند ، اما این بافر دوام نخواهد داشت.

- هیچ چیز کانادا را از افت و نوسانات جهانی قیمت نفت محافظت نمی کند. فشار بر سازماندهی کشورهای صادرکننده نفت-به علاوه نظم و انضباط به عنوان اعضا با عجله برای افزایش تولید نفت در مواجهه با کاهش تقاضا منجر به قیمت های پایین و حتی بی ثبات تر از حد معمول خواهد شد.

- عملکرد زیست محیطی ، اجتماعی و حاکمیتی تولیدکنندگان نفت کانادا به حفظ سهم بازار کانادا کمک نمی کند ، زیرا این مهم برای پالایشگاه های خرید محصول نیست.

- تولیدکنندگان حاشیه ای در بازار پس از اوج زنده نمی مانند و تولید کنندگان کارآمد سود کم می بینند و حق امتیاز کم و مالیات را از دست می دهند. در راستای تاریخ ، تعداد زیادی از کارگران شغل خود را در این بخش از دست می دهند.

- کانادا نمی تواند حمایت از تنوع بخشیدن به بخش هایی را که می توانند جایگزین نفت به عنوان موتور رونق اقتصادی شوند ، به تأخیر بیندازد.

تقاضای نفت و قیمت نفت در حال حاضر رونق گرفته است ، که ناشی از سرمایه گذاری در اکتشافات و افزایش تقاضای غیر منتظره است زیرا محدودیت های COVID-19 برداشته شده و با حمله روسیه به اوکراین بسیار تشدید می شود. با این وجود ، تقریباً همه تحلیلگران تقاضای جهانی برای اوج نفت را در حدود سال 2030 مشاهده می کنند (BP ، 2022 ؛ DNV ، 2022 ؛ آژانس انرژی بین المللی [IEA] ، 2022 ؛ McKinsey ، 2022 ؛ Rystad Energy ، 2022). تجزیه و تحلیل بین المللی بین المللی برای توسعه پایدار (IISD) پیش بینی کاهش تقاضا تا سال 2030 و کاهش چشمگیر پس از آن به عنوان فن آوری های جدید و سیاست های جاه طلبانه آب و هوا در تمام موارد مهم نفت می خورد.

هرچند که این امر برای تولید کنندگان نفت کانادایی بدیهی نیست. آیا آنها حتی با کوچک شدن بازار جهانی شکوفا می شوند؟آیا اعتبار زیست محیطی ، اجتماعی و حاکمیتی کانادا (ESG) به رشد یا حفظ سهم بازار کشور کمک می کند؟آیا آنها ، همانطور که توسط نخست وزیر سابق آلبرتا جیسون کنی پیشنهاد شده است ، به کانادا به شرایط جهانی کمک می کند و آخرین بشکه ضرب المثل نفت را می فروشد؟

این خلاصه سیاست چهار عامل را که پاسخ این سؤالات را تعریف می کند ، بررسی می کند:

- مقصد صادرات نفت خام کانادا

- آیا کانادا می تواند با اعتبار ESG خود بازارها را برنده شود

- آیا کانادا می تواند بازارها را با قیمت برنده کند

- از رقبای جهانی کانادا چه انتظاری داریم

تقریباً تمام صادرات نفتی کانادا به پالایشگاه های ایالات متحده می روند

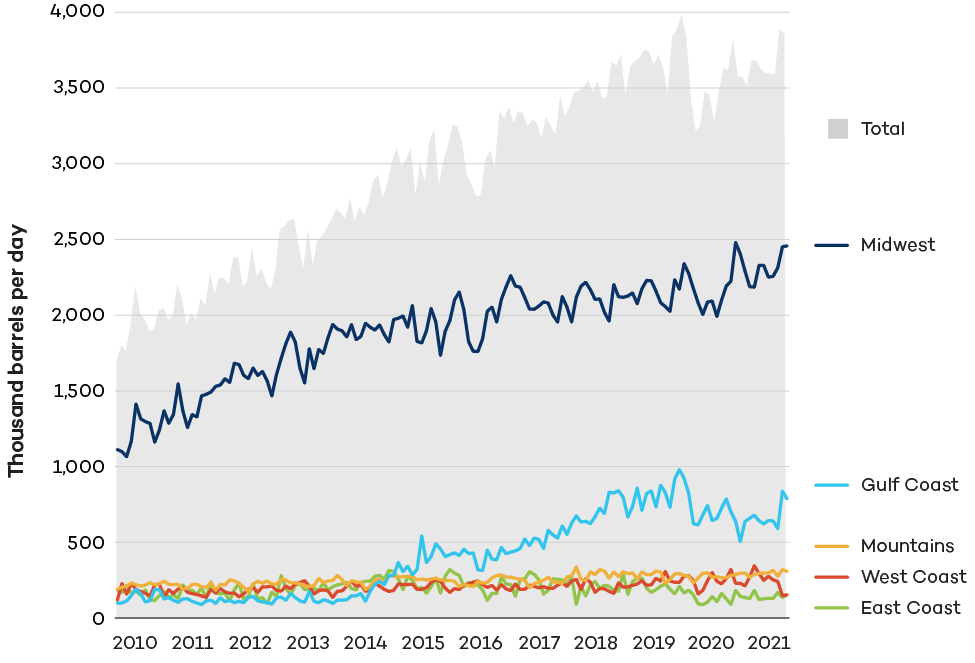

در سال 2021 ، کانادا 3. 3 میلیون بشکه در روز (BPD) نفت خام یا 80 ٪ از تولید داخلی صادر کرد (تنظیم کننده انرژی کانادا ، 2022 ؛ UN Comtrade ، 2021). بیش از 94 ٪ از این صادرات به ایالات متحده رفتند و 80 ٪ در قالب نفت خام سنگین از نوع تولید شده در ماسه های نفتی غربی کانادا بودند.

شکل 1 نشان می دهد که این صادرات به کجا رفته است: به طور گسترده به پالایشگاه های میانه غربی در ایلینویز و مینسوتا (در درجه اول از طریق سیستم های خط لوله Enbridge و Keystone) ، اما به طور فزاینده ای نیز به پالایشگاه های ساحل خلیج فارس نیز به عنوان واژگونی خط لوله ایالات متحده و حمل و نقل با راه آهن توانایی تولید کنندگان کانادایی را افزایش داده است. آنها

شکل 1. مقصد منطقه پالایش ایالات متحده برای صادرات خام کانادایی

چندین پالایشگاه مهم Midwest و برخی از پالایشگاه های ساحل خلیج فارس به عمد برای اصلاح نفت خام از نوع ماسه های نفتی تنظیم شده اند. بسیاری در میانه غربی سرمایه گذاری های چند میلیارد دلاری اخیر را در ظرفیتی که به طور خاص برای انجام این کار طراحی شده اند ، انجام داده اند. برای پالایشگاه های میانه غربی ، کانادا تنها منبع قابل استفاده برای مواد اولیه خام است. آنها به Tidewater برای واردات نفت خام از سایر تأمین کنندگان (یا صادر کردن محصول نهایی خود) دسترسی ندارند. پالایشگاه های ساحل خلیج فارس می توانند نفت خام را توسط تانکر وارد کنند ، اما سایر منابع جهانی نفت خام سنگین - که در مکزیک و ونزوئلا - به سطح تقریباً ناچیز تولید کاهش یافته اند ، بنابراین کانادا یک منبع مهم مهم است.

این الگوهای صادراتی هنگام کاهش تقاضای جهانی برای کانادا چه معنی خواهد داشت؟صادرکنندگان نفت کانادا به طور بالقوه در برابر دو نیرو آسیب پذیر هستند: تقاضای پایین تر و قیمت پایین تر. در صورت تقاضا ، کانادا تا حدی از روندهای جهانی عایق بندی می شود زیرا بیشتر به پالایشگاه های میانه غربی ایالات متحده می فروشد که خروجی آنها در ایالات متحده مصرف می شود. اما کانادا به سه دلیل کاملاً عایق بندی نشده است:

- تقاضای ایالات متحده به خودی خود کاهش می یابد. پیش بینی می شود قانون کاهش تورم ایالات متحده 2. 1 میلیون BPD را از تقاضای ایالات متحده برای محصولات نفتی تا سال 2030 و 4. 1 میلیون BPD تا سال 2035 اصلاح کند ، نسبت به 2021 مصرف ایالات متحده 18. 6 میلیون BPD نفت خام. این تعداد احتمالاً دست کم گرفته می شود زیرا آنها در ممنوعیت فروش اتومبیل های سبک و کامیون های معمولی در کالیفرنیا تا سال 2035 یا اعلامیه های بعدی که از 15 ایالت دیگر با رژیم های نظارتی مرتبط همراه خواهد بود ، مهم نیست.

- اگرچه کاهش تقاضای ایالات متحده لزوماً به طور مستقیم به واردات کاهش یافته کانادا تبدیل نمی شود (پالایشگاه های پیچیده مدرن که به فروش کانادا احتمالاً اولین کسی نیست که تولید را کاهش می دهد) ، فشار برای چنین کاهش هایی قابل توجه خواهد بود. پالایشگاه های ایالات متحده 46 ٪ از تولید خود را در سال 2021 صادر کردند و آنها به یک بازار جهانی رو به زوال می فروشند.

- مقدار کمی اما فزاینده نفت خام کانادایی راه خود را به بازارهای فراتر از ایالات متحده از طریق سواحل خلیج فارس در جریان می یابد که در سال 2021 تقریباً به 300000 بشکه در روز رسیده است. گسترش خط لوله transmountain به ساحل غربی کانادا ، در صورت تکمیل ، 600000 مورد دیگر اضافه می کندBPD از ظرفیت صادرات غیر U. S. ترکیبی ، این 27 ٪ از کل 2021 صادرات خواهد بود.

مربوط

چرا کانادا باید برای کاهش شدید تقاضای جهانی نفت برنامه ریزی کند

شیرجه عمیق 16 سپتامبر 2022

نتیجه گیری این است که الگوهای صادرات ایالات متحده کانادا بافر را فراهم می کند اما با کاهش تقاضای جهانی ، آن را از تقاضای پایین تر برای نفت خام صادر شده خود محافظت نمی کند.

کانادا همچنین به طور مستقیم در برابر تأثیرات قیمت کاهش جهانی تقاضا آسیب پذیر است ، و بازارهای صادراتی ایالات متحده آن را برای محافظت از آن تأثیرات کمی انجام نمی دهد. قیمت ها تا حد زیادی در یک بازار جهانی تعیین شده اند. این قیمت ها هم با تقاضا و هم با عرضه تعیین می شوند ، بنابراین مهم است که رقبای جهانی کانادا با کاهش تقاضا چه کاری انجام می دهند - موضوعی که در زیر مورد بررسی قرار می گیرد.

اعتبار ESG سهم بازار نفت کانادا را حفظ نمی کند

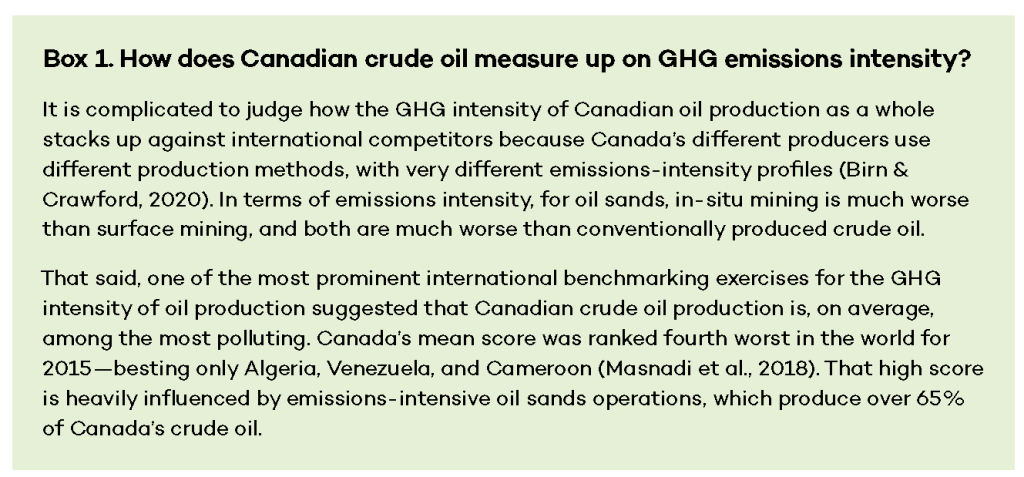

اگر کانادا در تلاش بود تا آخرین بشکه نفت ضرب المثل را بفروشد ، آیا این مهم است که روغن آن چگونه تولید شود؟به عنوان مثال آیا شدت گاز گلخانه (GHG) اهمیت دارد یا مهم است که آیا آن را "اخلاقی" در نظر گرفته شده یا مطابق با استانداردهای بالا ESG تولید می شود؟پاسخ کوتاه این است: احتمالاً نه.

برای برخی از محصولات ، روش های تولید بر بازاریابی تأثیر می گذارد. با قیمت و کیفیت قابل مقایسه ، مصرف کنندگان نهایی از محصولات "سبز" و تولید شده اخلاقی حمایت می کنند. برای کالاهایی مانند غذا ، پوشاک و الکترونیک ، انواع طرح های برچسب زدن به مصرف کنندگان امکان می دهد تا حتی حق بیمه محصولات دارای برچسب را بپردازند. اما برای کالاهایی مانند روغن ، وضعیت متفاوت است. هنگامی که روغن تصفیه شده کانادا سرانجام در پمپ ها فروخته می شود ، از دیگر بنزین قابل تشخیص نیست و ردیابی منبع در سطح خرده فروشی دلهره آور خواهد بود. مشتریان اصلی عمدتاً پالایشگاه های ایالات متحده وابسته به عرضه نفت خام سنگین کانادایی هستند ، همانطور که در بالا توضیح داده شد ، که بر کمیت ، کیفیت و قیمت تمرکز می کنند - نه ESG. ملاحظات ESG به وضوح برای سرمایه گذاران بخش نفت اهمیت زیادی دارد (Flavelle ، 2020 ؛ Graney ، 2021) ، اما آنها بیشتر مشتریان را مورد توجه قرار نمی دهند. در حالی که سرمایه گذاران بر توانایی شرکت ها برای تأمین مالی گسترش ، پروژه های جدید و زیرساخت ها تأثیر می گذارند ، آنها محصول نهایی را نمی خرند ، و بنابراین نظرات آنها به طور مستقیم بر سهم بازار یک شرکت تأثیر نمی گذارد. این امر به ویژه در زمینه بازار كاهش دهنده ای كه در آن تولیدكنندگان كانادایی نیازی به گسترش عملیات برای رقابت برای معدود خریداران باقیمانده ندارند ، صادق خواهد بود. شدت انتشار نفت خام کانادایی در صورتی که ایالات متحده استاندارد سوخت تمیز حاکم بر میزان کربن چرخه زندگی سوخت های حمل و نقل مانند بنزین را اجرا کند ، مهم خواهد بود. با طراحی ، چنین استانداردی باعث کاهش سهم بازار نفت خام تولید شده با شدت انتشار زیاد ، از جمله بیشتر صادرات ایالات متحده کانادا می شود (به کادر A مراجعه کنید). کالیفرنیا ، اورگان و واشنگتن استانداردهای سوخت تمیز دارند. اما ، در حالی که چنین سیاستی توسط قانونگذاران پیشنهاد شده است (کمیته انتخاب مجلس در مورد بحران آب و هوا ، 2020 ؛ کمیته ویژه دموکرات های سنا در مورد بحران آب و هوا ، 2020) ، با مخالفت شدیدی از بخش پالایش داخلی و افزایش قیمت بنزین روبرو خواهد شد. برای رانندگان آمریکایی ، بعید است که در آینده ای قابل پیش بینی عبور کند.

فراتر از این سؤال که آیا ESG برای سهم بازار نفت کانادا مهمتر است ، موضوع اساسی تر این است که آیا تولید کنندگان کانادا در واقع رهبران جهان در معیارهای ESG هستند ، همانطور که توسط برخی از گروه های صنعتی و صاحبنظران ادعا شده است (انجمن تولید کنندگان نفت کانادایی ، n. d. ؛ dziuba ؛و همکاران ، 2020).

در مورد عملکرد محیطی ، بخش فوق روشن می کند که شدت کلی GHG در کانادا کلاس جهانی نیست. فراتر از انتشار گازهای گلخانه ای ، عملیات ماسه های نفتی کانادا سالهاست که با سابقه ای از تأثیرات آلودگی آب و هوا مورد استفاده قرار می گیرد (پانل نظارت بر محیط زیست آلبرتا ، 2011 ؛ لی ، 2019 ؛ لیگگیو و همکاران ، 2016). این تأثیرات به عنوان تأثیر نامتناسب بر مردمان بومی توسط گزارشگر ویژه سازمان ملل بر پیامدهای حقوق بشر مدیریت صدا و دفع مواد خطرناک و زباله ها تأثیر گذاشته است.

توسعه ماسه های نفتی مسئولیت تأثیرات گسترده بر سرزمین های سنتی بسیاری از ملل اول در آلبرتا ، با نقض حقوق پیمان و بدون مشاوره مناسب یا احترام به اصول اساسی مانند مدیریت اثرات تجمعی را بر عهده داشته است. در بسیاری از موارد ، مشاوره های صنعت و ارزیابی تأثیر در رابطه با حقوق کری ، دن و متیس به شکلی طراحی شده اند که پیشرفت ماسه های نفتی را تسریع می کنند. اعضای بسیاری از ملل منطقه ، مانند Athabasca Chipewyan First Nation و Fort McKay First Nation ، این تأثیرات را برای چندین دهه محکوم کرده اند. علاوه بر این ، Beaver Lake Cree Nation علیه دولت های آلبرتا و کانادا به این دلیل که تأثیرات تجمعی این توسعه صنعتی ، حقوق پیمان 6 آنها را نقض می کند ، دادخواست مداوم دارد.

در حالی که ESG برای سرمایه گذاران و سازندگان خطوط لوله به دنبال مجوز اجتماعی اهمیت دارد ، برای پالایشگاه هایی که روغن کانادا را خریداری می کنند مهم نیست.

سوء مدیریت تولیدکنندگان کانادایی از پایان چرخه عمر پروژه نفت و گاز نیز باید در نظر گرفته شود. در آلبرتا ، از سپتامبر 2022 ، 3،309 سایت نفت و گاز یتیم در نظر گرفته می شوند ، به این معنی که صاحبان اصلی نتوانسته اند مسئولیت خود را برای کاهش هزینه های پایان زندگی و ترمیم انجام دهند. بسیاری از این سایت ها از نظر استراتژیک به اپراتورهای ورشکسته فروخته شدند. مسئولیت آنها اکنون بر روی انجمن چاه یتیم با بودجه صنعت قرار دارد ، اما مشارکت های فعلی صنعت کاملاً ناکافی است. این انجمن 169 میلیون دارایی در برابر سایت های یتیم دارد که تخمین می زند تقریباً 700 میلیون CAD برای تمیز کردن هزینه خواهد داشت. برآورد مسئولیت برای همه سایتهای موجود بسیار بیشتر است و به 260 میلیارد CAD می رسد. این تفاوت تا حدودی توسط مالیات دهندگان از طریق وام های دولتی و وثیقه برای معالجه چاه های غیرفعال و یتیم تحمل شده است ، و این اصل را نقض می کند. اما بیشتر چاههای یتیم بی توجه هستند و بخش بزرگی از چاههای "فعال" در واقع غیرفعال هستند اما به عنوان چنین اعلام نشده اند ، به این معنی که کشاورزان و رانندگان در سرزمین که در آنها می نشینند ، عواقب زیست محیطی و اقتصادی را متحمل می شوند.

به طور مشابه ، مطمئناً این مسئله ESG است که برخی از شرکت های نفت و گاز آلبرتا صدها میلیون دلار مالیات های بدون پرداخت شهرداری و ده ها میلیون دلار در پرداخت اجاره نامه بدون پرداخت به صاحبان زمین مدیون هستند.

برخی اصرار دارند آخرین بشکه نفت باید توسط کشوری مانند کانادا که به دموکراسی و حقوق بشر احترام می گذارد ، فروخته شود. با این حال ، این تا حد زیادی در کنار این نکته است: در حالی که کانادا به عنوان یک کشور ممکن است مؤسسات ESG بهتری نسبت به بسیاری از کشورهای برتر تولید کننده نفت در جهان داشته باشد ، معیارهای ESG به طور سنتی بر رفتار بنگاه مورد نظر متمرکز است ، نه سیاست های دولت که در آن اتفاق می افتدبرای کار کردنبرخی از تولید کنندگان نفت کانادایی در معیارهای ESG به خوبی امتیاز می گیرند و برخی دیگر ضعیف هستند.

در نهایت ، آیا رتبه ESG تولیدکنندگان کانادا باید سهم بازار خود را حفظ کند ، بی ربط است. همانطور که در بالا مطرح شد ، این نخواهد بود ؛خریداران نفت کانادا به دلایل ESG تبعیض قائل نمی شوند.

کانادا از پایین ترین تولید کننده کمترین هزینه است

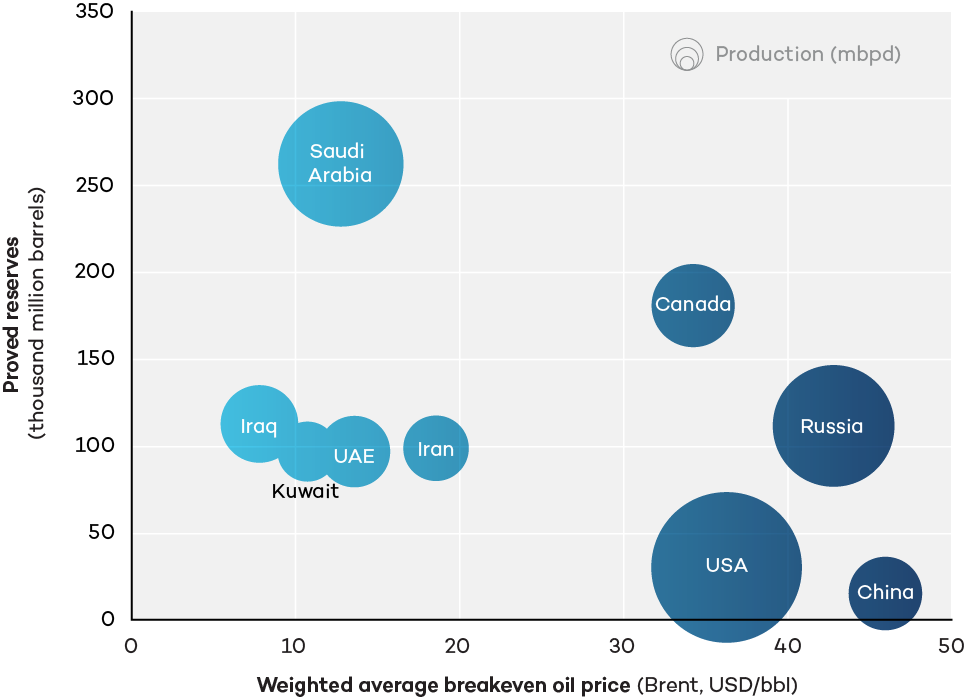

اگر وضعیت ESG سهم بازار نفت کانادا را نجات ندهد ، آیا کانادا می تواند با قیمت رقابت کند؟بیشتر صادرات نفت خام کانادا به طور مستقیم در بازارهای جهانی رقابت نمی کند ، اگرچه صادرات فزاینده ای از ساحل خلیج فارس وجود دارد که انجام می دهند ، و با تکمیل خط لوله TMX به طور قابل توجهی بیشتر خواهد بود. و نفت خام کانادایی مستقیماً با نفت خام و شیرین تر تولید شده در اکثر کشورهای دیگر رقابت نمی کند. اما هزینه های تولید کانادا نسبت به رقبای اصلی آن هنوز در دراز مدت اهمیت دارد ، به خصوص در یک بازار جهانی پس از اوج.

شکل 2 نشان می دهد که چگونه این هزینه ها در بین 10 کشور برتر تولید کننده نفت اندازه گیری می شود ، که در اینجا به عنوان میانگین وزنی برنت دلار خام ایالات متحده آمریکا در هر بشکه در هر کشور بیان شده است. در حالی که هزینه های تولید طی 20 سال گذشته در کانادا به طرز چشمگیری کاهش یافته است ، کانادا هنوز یک تولید کننده کم هزینه نفت نیست ، به خصوص در مقایسه با رقبای خاورمیانه.

شکل 2. هزینه ها و ذخایر جهانی

از نوامبر 2022 ، قیمت نفت خام برنت در اواسط دهه هشتاد (USD) است ، بنابراین قیمت ها می توانند به طور قابل توجهی قبل از بیشتر تولید کنندگان کانادایی کاهش یابد ، با متوسط وزن نفتی بریک ، 35. 21 دلار ، غیر سودآور شد. اما در یک بازار جهانی آینده با کاهش تقاضا و قیمت ها ، ذخایر و تولید قابل توجهی در کشورهایی وجود خواهد داشت که مدت ها پس از تولید کانادایی سودآور خواهند بود.

بازار پس از اوج نفت وحشی خواهد بود

علیرغم اینکه کانادا در حال حاضر به طور مستقیم در بازارهای جهانی ، روند عرضه جهانی و تقاضا - و قیمت هایی که ناشی از آنها است - به طور مستقیم بر قیمت تولیدکنندگان نفت کانادایی تأثیر می گذارد. بنابراین ، پیش بینی رفتار استراتژیک تولیدکنندگان غیر کانادایی در پاسخ به آنچه می دانیم در حال آمدن است: اوج تقاضای جهانی تا سال 2030 و به دنبال آن یک کاهش چشمگیر پیش بینی شده است.

در مواجهه با بازده های پایین که ناشی از سیاست های آب و هوایی است ، برخی پیش بینی کرده اند که پویا معروف به پارادوکس سبز است ، جایی که تولیدکنندگان پیش بینی می کنند ذخایر آنها در آینده ارزش کمتری خواهد داشت و عجله می کند تا در حال حاضر استخراج و فروش بیشتری از آنها را انجام دهد. این به معنای پایین آمدن قیمت برای همه (و مصرف بیشتر روغن ارزان ، از این رو پارادوکس) است. برخی دیگر از این نظریه انتقاد کرده اند و خاطرنشان می کنند که افزایش چشمگیر تولید برای اکثر تولید کنندگان ، به ویژه در کوتاه مدت ، یک موضوع ساده نیست.

با این حال ، در شرایط امروز ، پارادوکس سبز نیازی به یک سطح شیب دار دشوار نخواهد داشت-این امر به سادگی می تواند به دنبال برنامه های موجود در مواجهه با کاهش تقاضا باشد. بررسی برنامه های تولید برای 12 کشور اصلی تولید نفت نشان می دهد که پیش بینی شده تا سال 2030 بیش از 10 ٪ از تولید جهانی 2020 افزایش یافته است. در مقابل ، تحت فرضیات قابل قبول ، تقاضای جهانی برای نفت می تواند تا سال 2030 22 ٪ کاهش یابد و پس از آن شدیدتر.

شرکت های بین المللی (خصوصی) ممکن است در پاسخ به روندهای آشکار کاهش ، برنامه های توسعه را تغییر دهند. برخی از سهامداران احتمالاً آن را خواستار می کنند. در همین راستا ، Cais (2014) همچنین از الگوی پارادوکس سبز به این دلیل که برای تولید کنندگان بزرگ برای افزایش تولید و قیمت مخزن از نظر اقتصادی غیر منطقی خواهد بود ، انتقاد می کند. اما بیش از نیمی از منابع جهانی نفت از شرکت های ملی نفتی حاصل می شود. این شرکت ها به شدت با انگیزه سود ندارند و معمولاً توسط دولت های ملی موظف به کمک به اهداف سیاست های گسترده تر مانند ایجاد اشتغال هستند. برخی از دولت های ملی به احتمال زیاد در مقابل کاهش تقاضا و قیمت ها خواستار افزایش تولید هستند.

برای چندین دهه ، بازارهای جهانی نفت توسط رشته سازمان کشورهای صادرکننده نفتی (OPEC) و اخیراً اوپک به علاوه ، از بیش از حد محافظت می شوند. اما این سازمان همواره در معرض تنش ها بوده است ، زیرا اعضای وابسته به نفت به دنبال افزایش تولید برای رفع نیازهای فوری خود هستند (بلاس و همکاران ، 2020 ؛ لی ، 2020 ؛ اسمیت و همکاران ، 2020). کاهش قیمت نفت بدون چشم انداز بلند مدت برای بازیابی قیمت ، این تنش ها را تا سطوح جدید کاهش می دهد و باعث از بین رفتن نظم و انضباط جمعی و منجر به بیش از حد و نوسانات می شود.

همه چیز در نظر گرفته شده ، پیش بینی می کند که آیا کانادا آخرین بشکه نفت را به فروش می رساند ، ساده است یا خیر. این نخواهد بود

نتیجه گیری

اوج و کاهش تقاضای جهانی چگونه بر تولید کنندگان کانادایی تأثیر خواهد گذاشت؟

آنها با قیمت های پایین و بی ثبات برای روغن روبرو خواهند شد. بین افزایش برنامه ریزی شده در تولید و کاهش احتمالی مصرف ، عدم تطابق وجود دارد ، که نشان می دهد قیمت ها نیز کاهش می یابد. تضعیف نظم و انضباط اوپک در دنیای پس از اوج و نفتی نیز ممکن است باعث افزایش نوسانات قیمت شود ، که تأثیرات بزرگی بر سرمایه گذاری ، حق امتیاز و سایر عناصر اقتصاد آلبرتا دارد.

و آنها با کاهش تقاضا برای محصولات خود روبرو خواهند شد. تمرکز کانادا بر روی ایالات متحده به عنوان یک بازار مقصد به این معنی است که تا حدودی از اثرات تقاضای جهانی پناه می برد. پالایشگاه ها حتی با کاهش تقاضای جهانی ، خام کانادایی را خریداری می کنند. اما آنها با فشار فزاینده روبرو خواهند شد زیرا بازارهای صادراتی محدود می شوند و مصرف داخلی کاهش می یابد. پالایشگاه هایی که روغن کانادا را خریداری می کنند بزرگ ، پیچیده و کم هزینه هستند و احتمالاً حتی با کاهش تقاضا ، بازارها را برای مدتی حفظ می کنند ، اما در بعضی از موارد ، حتی آنها تولید را نیز محدود می کنند.

در همین حال ، کانادا نمی تواند برای حفظ سهم بازار ، اعتبار ESG خود را (اغلب سوال برانگیز) حساب کند. در حالی که ESG برای سرمایه گذاران و سازندگان خطوط لوله به دنبال مجوز اجتماعی اهمیت دارد ، برای پالایشگاه هایی که روغن کانادا را خریداری می کنند مهم نیست. آنها با سرمایه گذاری های گسترده در ظرفیت استفاده از آن به عنوان مواد اولیه ، تا حد زیادی در نفت خام سنگین کانادا قفل شده اند.

کانادا برای کمک به موقعیت خود نمی تواند به هزینه کم تولید متکی باشد. در حالی که تولید کنندگان کانادایی از سال 2014 هزینه های قابل توجهی را کاهش داده اند ، به طور متوسط روغن آنها هنوز هم بسیار پرهزینه تر از همه تولید کنندگان عمده خاورمیانه است که دارای ذخایر و ظرفیت عظیمی هستند. در نبرد برای فروش آخرین بشکه ، تولید کنندگان نفت کانادا با ضرر هزینه ای روبرو هستند.

همه چیز در نظر گرفته شده ، پیش بینی می کند که آیا کانادا آخرین بشکه نفت را به فروش می رساند ، ساده است یا خیر. این نخواهد بوداما این سؤال فوری و اساسی تر این است: چگونه کانادا در بازار وحشیانه پس از 2030 کاهش تقاضا-بازاری که با قیمت های پایین و حتی نوسانات بیشتر از هنجار تاریخی مشخص می شود ، کرایه می شود؟تولید کنندگان حاشیه کانادا زنده نمی مانند. تولیدکنندگان کارآمدتر آن سود پایین را به دست می آورند و حق امتیاز و مالیات کم را از بین می برند. سرمایه گذاری های جدید به غیر از پسوندهای افزایشی عملیات موجود تقریباً غیرقابل تصور خواهند بود. بر اساس تجربه گذشته ، بین کاهش هزینه و عدم سرمایه گذاری جدید ، این بخش تعداد زیادی از کارگران را به همراه خواهد داشت.

اوج آینده و کاهش تقاضای جهانی برای تولید کنندگان کانادایی - در دراز مدت ، این یک تهدید وجودی را نشان می دهد. در اصطلاح نزدیک به متوسط ، قول می دهد که نشاط را از بخشی که از لحاظ تاریخی به شدت در اقتصادهای کانادا و استان کمک کرده است ، خارج کند.

این واقعیت ها برای سیاست دولت کانادا بسیار مهم است. کانادا نمی تواند حمایت از تنوع بخشیدن به بخش هایی را که می توانند جایگزین نفت به عنوان موتور رونق اقتصادی شوند ، ضمن ایجاد همزمان در ساخت یک دنیای پاک تر و سالم تر ، به تأخیر بیندازند.

لیست کاملی از منابع را می توان در اینجا یافت.

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 36