- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

هنگامی که صحبت از ارزیابی موفقیت اوراق بهادار سهام یا ساخت یک استراتژی سنتی سرمایه گذاری منفعل است ، ابزار Go-to معمولاً شاخص سرمایه گذاری در بازار بوده است. ایده پشت آن ساده است: تخصیص سهام نشان دهنده اندازه و موقعیت آنها در اقتصاد واقعی است و یک نمایش عینی و خنثی از بازار ایجاد می کند.

این شاخص ها مفهوم یک استراتژی منفعل را نشان می دهد و آنچه را که بسیاری از آنها به عنوان یک رویکرد "استاتیک" می بینند ، ضبط می کنند: یک استراتژی ساده "خرید و نگه داشتن" که از آنچه بازار گسترده انجام می دهد تقلید می کند. این نمونه کارها هیچ تصمیم ریسک فعال ظاهری ندارد و تا حدودی برای تحولات خاص بازار و پایداری عملکرد خنثی است. اما این تخصیص منفعل کلاسیک ، با این حال ، در واقع دور از استاتیک است.

چرا؟در طول 30 سال گذشته ، تحقیقات بازار مالی منابع مختلف بازده ، به اصطلاح عوامل را شناسایی کرده است. نشان داده شده است که بخش بزرگی از عملکرد تولید شده توسط یک نمونه کارها را می توان از طریق قرار گرفتن در معرض این عوامل توضیح داد. بخش گسترده ای از مقالات علمی نتیجه می گیرد که این حق امتیاز خطر می تواند بازده اضافی طولانی مدت را به بازار ایجاد کند.

به عنوان مثال ، یوجین فاما برنده جایزه نوبل نشان داد که سهام کوچک (اندازه) و کم ارزش (فاکتور ارزش) به طور سیستماتیک بازار را شکست می دهند. از آن زمان ، سایر منابع بازده از جمله فاکتور حرکت (سهام با بازده بالاتر از حد متوسط در گذشته اخیر) کشف شده است. این وبلاگ در یک پست قبلی گسترده ترین عوامل ردیابی شده را بررسی کرده است.

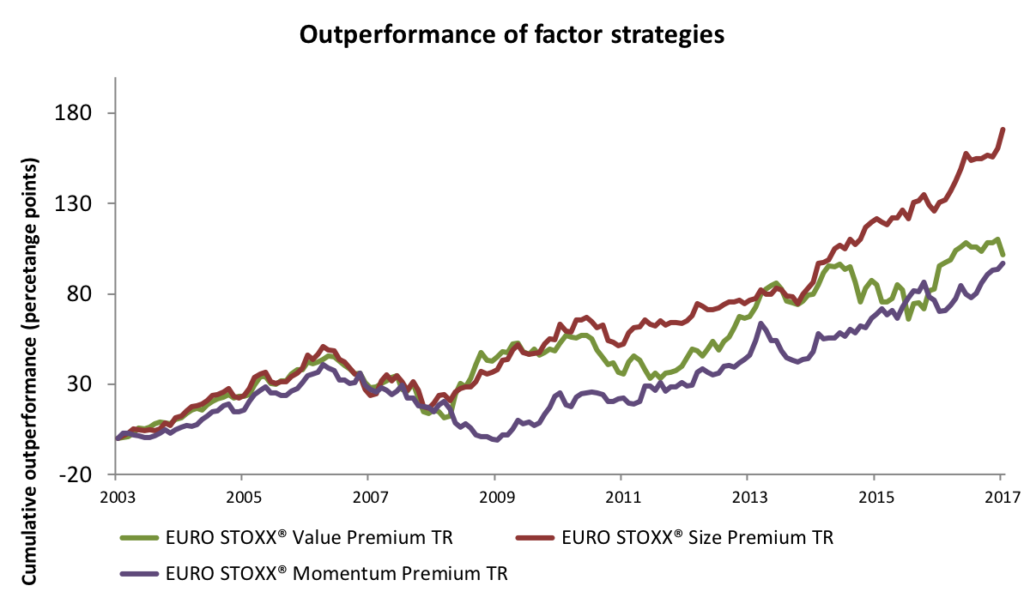

شکل 1 عملکرد سه مورد از این عوامل را نشان می دهد ، همانطور که توسط شاخص های حق بیمه Euro Stoxx ® نشان داده شده است ، نسبت به بازده کل شاخص Euro Stoxx. شاخص های Euro Stoxx Single Premium و Multi Premia inde هدف از تصرف هفت حق ریسک اثبات شده: ارزش ، اندازه ، حرکت ، حرکت باقیمانده ، واژگونی ، ریسک کم و کیفیت است.

شکل 1

مشکلی که در سبد بازار وجود دارد این است که با تغییر ترکیب آن ، به صورت پویا در معرض این و سایر منابع بازده با گذشت زمان ، به صورت پویا افزایش یا کاهش می یابد. این خصوصیات و بازده های بالقوه آن را به صورت تصادفی تغییر می دهد. به عنوان مثال ، بسته به مرحله بازار ، ارزش ، اندازه یا حرکت ، می تواند غالب باشد. بنابراین استراتژی های دارای وزن در بازار به طور ناخودآگاه و غیر سیستماتیک در کسری از محرک های موجود بازده سهام سرمایه گذاری می کنند و بنابراین به طور تصادفی در معرض حق بیمه فاکتور مختلف قرار می گیرند.

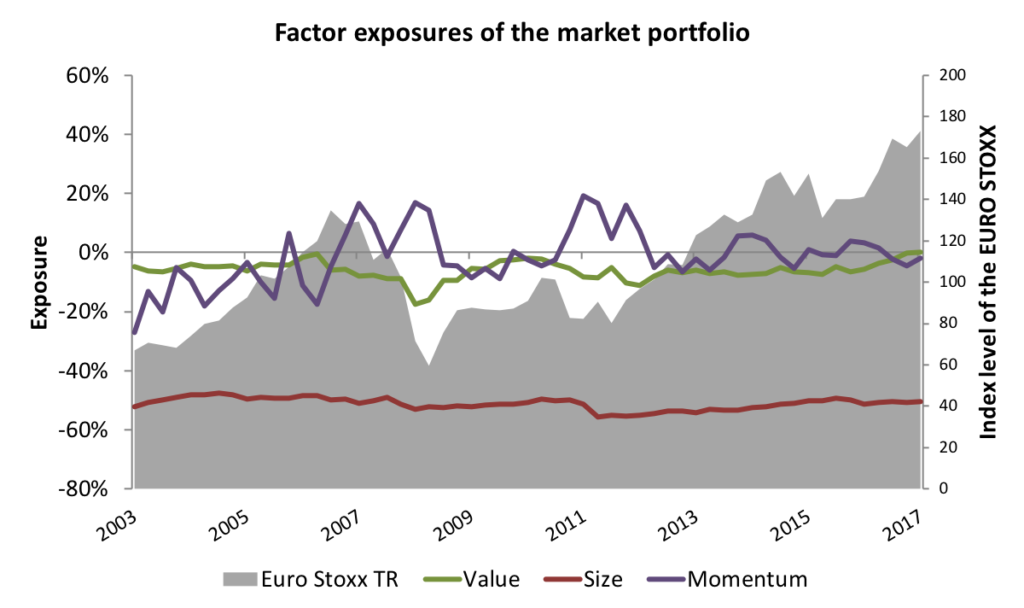

شکل 2 عملکرد یورو استوکسکس و تغییر قرار گرفتن در معرض سه عامل را نشان می دهد. خط صفر بیانگر جایی است که قرار گرفتن در معرض فاکتور شاخص خنثی است. به عنوان مثال ، یورو Stoxx با وزن در بازار دارای یک کمبود مزمن به اندازه است زیرا نمایندگی بیشتری را به بزرگترین سهام اختصاص می دهد.

شکل 2

این نوسانات نه تنها شفافیت یک استراتژی منفعل را تضعیف می کند بلکه خطر را نیز به همراه دارد. این خطر به ویژه در دوره های تشکیل حباب تلفظ می شود. به عنوان مثال ، در حین حباب Dotcom (2000-2000) ، نمونه کارها بازار با افزایش سهام چرخه ای که در حال حفظ بهتر است ، با افزایش وزن ، در معرض حرکت حرکت خود را افزایش می دهد. این اتفاق با هزینه سهام اندازه و ارزش در معرض رخ داده است. در اوج حباب ، نمونه کارها بازار شامل تعداد زیادی از سهام پرخطر (بتا بالا) است ، در حالی که سهام کوچک و کم ارزش وزن خود را از دست داده بود. پشت سر هم حباب به ویژه سهام حرکت را صدمه می زند ، در حالی که سهام ارزش و اندازه در کل عملکرد بسیار بهتری دارند و به محافظت از یک نمونه کارها در برابر ضررهای عمده کمک می کنند.

با توجه به این روابط ، پرتفوی بازار منفعل ممکن است به ویژه در بازارهای بیش از حد سخت مورد اصابت قرار گیرد. از طرف دیگر ، سرمایه گذاری مستقیم و متنوع در منابع مختلف بازده ، امکان سوار شدن ملایم را از طریق چنین انتقاداتی فراهم می کند و از این طریق پتانسیل بازده بلند مدت را در حالی که خطر را کاهش می دهد ، افزایش می دهد.

همانطور که قبلاً ذکر شد ، یک نقطه ضعف بزرگ سرمایه گذاری های دارای وزن در بازار ، قرار گرفتن در معرض منفی سیستماتیک آنها با منابع بازده پاداش است که تأثیر منفی ماندگار بر عملکرد بلند مدت دارد. به عنوان مثال ، شکل 2 میانگین قرار گرفتن در معرض منفی در اندازه و ارزش در شاخص Euro Stoxx را نشان می دهد. این پدیده از ماهیت ساختاری است زیرا به طور تعریف ، شاخص های دارای وزن در بازار به دلیل اتصال قیمت و وزن ، شرکت های بزرگ اضافه وزن دارند. ارزش چنین شرکتهایی ممکن است با ارزش اساسی آنها متفاوت باشد. بنابراین اوراق بهادار با سرمایه در بازار دارای تعصب "رشد" و سهام بیش از حد اضافه وزن است.

به همین دلیل ، سرمایه گذاران ممکن است بخواهند به طور سیستماتیک قرار گرفتن در معرض فاکتور در پرتفوی خود را مدیریت کنند تا از تخصیص مثبت مداوم به عوامل مختلف اطمینان حاصل کنند و بنابراین قادر به بهره برداری بهینه از حق بیمه خود در دراز مدت هستند. یک سرمایه گذاری مستقیم و متنوع در منابع مختلف بازده ، یک نمونه کارها کارآمد را بر اساس مدیریت هدفمند قرار گرفتن در معرض امکان پذیر می کند.

همانطور که آکادمی و شواهد تجربی نشان داده اند ، بازده فاکتور بیش از بازار است و ریسک احمقانه نقش مهمی در هدایت عملکرد یک نمونه کارها دارد. بیشتر سرمایه گذاران منفعل در معرض این منابع بازده کنترل نشده و وابسته به ترکیب نوسان و تصادفی یک شاخص با وزن کلاه بازار قرار می گیرند. از طریق سرمایه گذاری های هدفمند برای بهره برداری از فاکتور Premia به طور سیستماتیک این وضعیت را می توان کاهش داد.

1 Finreon ، یک اسپین آف از دانشگاه سنت گالن در سوئیس ، راه حل های مدیریت دارایی را بر اساس آخرین تحقیقات مالی

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب : نویسنده : ناصر تقوایی بازدید : 30