- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

استفاده از یک شیء FINTS برای آرگومان داده STOCHOSC توصیه نمی شود. به جای سری زمانی مالی ، از ماتریس ، جدول زمانی یا جدول استفاده کنید. برای اطلاعات بیشتر ، به تبدیل سری های سری زمانی مالی به جدول زمانی مراجعه کنید.

نحو

شرح

درصد درصد = stochosc (داده) نوسان ساز تصادفی را محاسبه می کند.

درصد درصد = stochosc (___ ، نام ، مقدار) آرگومان های جفت ارزش نام اختیاری را اضافه می کند.

مثال ها

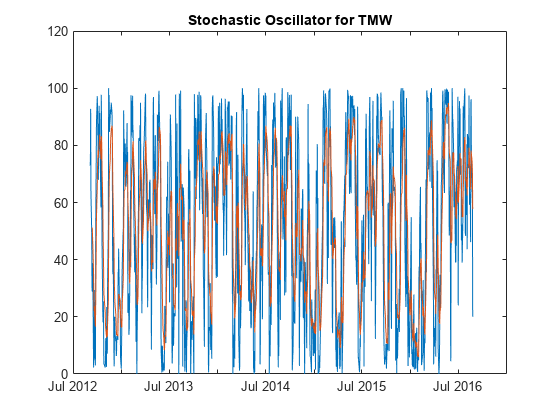

نوسان ساز تصادفی را برای یک سهام محاسبه کنید

پرونده SimulatedStock. mat را بارگیری کنید ، که یک جدول زمانی (TMW) برای داده های مالی برای سهام TMW فراهم می کند.

بارSimulatedStock. matاسیلاتور = stochosc (TMW ،'numperiodsd'، 7 ،"numperiodsk"، 10 ،"نوع","نمایی") ؛Plot (Oslator. Time ، Oscillator. FastperCentk ، Oslator. Time ، Oslator. FirtPercentd) عنوان ("نوسان ساز تصادفی برای TMW")

استدلال های ورودی

داده ها - داده های دارای ماتریس اطلاعات بالا ، کم ، باز و بسته |جدول |جدول زمانی

داده های دارای اطلاعات زیاد ، کم ، باز ، بسته ، به عنوان ماتریس ، جدول یا جدول زمانی مشخص شده است. برای ورودی ماتریس ، داده ها به ترتیب یک ماتریس m-b y-3 از قیمت های بالا ، پایین و بسته شده در ستون های مربوطه است. جدول زمانی و جداول با ردیف های M باید دارای متغیرهایی به نام های "بالا" ، "کم" و "نزدیک" باشند (مورد غیر حساس).

انواع داده ها: دو برابر |جدول |جدول زمانی

استدلال های ارزش نام

جفت آرگومان های اختیاری را به عنوان name1 = value1 مشخص کنید. namen = valuen ، که در آن نام نام و مقدار آرگومان است مقدار مربوطه است. آرگومان های ارزش نام باید پس از سایر استدلال ها ظاهر شوند ، اما ترتیب جفت ها اهمیتی ندارند.

قبل از R2021A ، از کاما برای جدا کردن هر نام و مقدار استفاده کنید و نام را در نقل قول ها محصور کنید.

مثال: hessKnd = stochosc (tmw ، 'numperiodsd' ، 10 ، 'numperiodsk' ، 3 ، 'type' ، 'Exponential')

numperiodsk - اختلاف دوره برای درصد 10 (پیش فرض) |عدد صحیح مثبت

اختلاف دوره برای درصد ، به عنوان جفت جدا از کاما متشکل از "numperiodsk" و یک عدد صحیح مثبت مقیاس مشخص شده است.

انواع داده ها: دو برابر

numperiodsd - طول میانگین حرکت در دوره ها برای درصد 3 (پیش فرض) |عدد صحیح مثبت

طول متوسط حرکت در دوره ها برای درصد ، به عنوان جفت جدا از کاما متشکل از "numperiodsd" و یک عدد صحیح مثبت مقیاس مشخص شده است.

انواع داده ها: دو برابر

نوع - روش متوسط در حال حرکت برای محاسبه درصد "E" (نمایی) (پیش فرض) |وکتور کاراکتر با مقادیر "نمایی" یا "مثلثی"

روش متوسط حرکت برای محاسبه درصد ، به عنوان جفت جدا از کاما متشکل از "نوع" و یک بردار کاراکتر با مقدار: مشخص شده است:

- "نمایی" - میانگین متحرک نمایی میانگین متحرک وزنی است. میانگین های متحرک نمایی با استفاده از وزن بیشتر به قیمت های اخیر ، تاخیر را کاهش می دهد. به عنوان مثال ، میانگین حرکت 10 دوره ای در حال حرکت ، جدیدترین قیمت را با 18. 18 ٪ وزن دارد.

- "مثلثی"-میانگین متحرک مثلثی یک دو صاف از داده ها است. میانگین حرکت ساده اول محاسبه می شود و سپس میانگین حرکت ساده دوم در میانگین حرکت اول با همان اندازه پنجره محاسبه می شود.

انواع داده ها: Char

استدلال های خروجی

HESTKND - درصد ماتریس درصد و درصد |جدول |جدول زمانی

درصد و درصد ، با همان تعداد ردیف (M) و نوع (ماتریس ، جدول یا جدول زمانی) به عنوان داده های ورودی بازگشت.

بیشتر در مورد

نوسان ساز تصادفی

نوسان ساز تصادفی سرعت درصد سریع (f ٪ k) ، سریع درصد (f ٪ d) ، درصد آهسته (s ٪ k) و آهسته درصد (s ٪ d) را از سری قیمت سهام بالا ، پایین و بسته محاسبه می کند.

به طور پیش فرض ، نوسان ساز تصادفی بر اساس اختلاف 10 دوره برای درصد و یک میانگین حرکت نمایی 3 دوره برای درصد است.

منابع

[1] Achelis ، S. B. تجزیه و تحلیل فنی از A تا Z. چاپ دوم. مک گرا هیل ، 1995 ، صص 268-271.

تاریخچه نسخه

قبل از R2006A معرفی شده است

R2022B: پشتیبانی از داده های قیمت منفی

ورودی داده قیمت های منفی را می پذیرد.

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب :

نویسنده : ناصر تقوایی

بازدید : 33