- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

تنوع با و در املاک و مستغلات

گرانت الکساندر ویلسون ، دکتری

دانشکده مدیریت بازرگانی

دانشگاه رجینا

بیوگرافی نویسنده

دکتر ویلسون استادیار دانشکده تجارت هیل و لون ، دانشگاه رجینا است. تحقیقات وی بر بازاریابی ، استراتژی و نوآوری متمرکز است. وی 20 مقاله همکار را در مجلات مدیریت عالی از جمله مجله مدیریت مشاغل کوچک ، مدیریت فناوری و فناوری و مجله استراتژی تجارت منتشر کرده است. تحقیقات وی در پست ملی و مجمع جهانی اقتصاد ارائه شده است. دکتر ویلسون یک مشاور تحقیقاتی و مشارکت کننده مدیریت دارایی Avenue Living است.

معرفی

تنوع مترادف با "قرار دادن همه تخم های خود در یک سبد" است. اگر سبد قطره شود ، همه تخم ها می شکنند. بنابراین ، قرار دادن تخم ها در چندین سبد - عمل متنوع سازی - چنین خطری را کاهش می دهد. مفهوم متنوع سازی دارای سابقه طولانی در مدیریت امور مالی و نمونه کارها است (مارکوویتز ، 1952). تنوع ، استراتژی است که هدف آن کاهش ریسک از طریق درج سرمایه گذاری های متعدد و متفاوت است."دلیل اصلی این تکنیک این است که یک نمونه کارها که از انواع مختلف دارایی ساخته شده است ، به طور متوسط بازده بلند مدت بالاتری را به همراه خواهد داشت و خطر ابتلا به هرگونه نگهدارنده یا امنیت فردی را کاهش می دهد" (Segal ، 2021). این مقاله ابتدا به بررسی نظریه مدرن نمونه کارها ، مکانیک چگونگی کاهش تنوع در خطر می پردازد. در مرحله بعد ، اهمیت متنوع سازی اوراق بهادار با سرمایه گذاری در املاک و مستغلات و تنوع در اوراق بهادار املاک و مستغلات برای سرمایه گذاران نهادی را بررسی می کند. آخر ، در این مقاله محدودیت های تنوع و مزایای تخصص برای صاحبان/اپراتورهای کوچک املاک و مستغلات بررسی شده است. نتیجه گیری با ارائه دستورالعمل های استراتژیک برای سرمایه گذاران املاک و مستغلات.

نظریه مدرن نمونه کارها

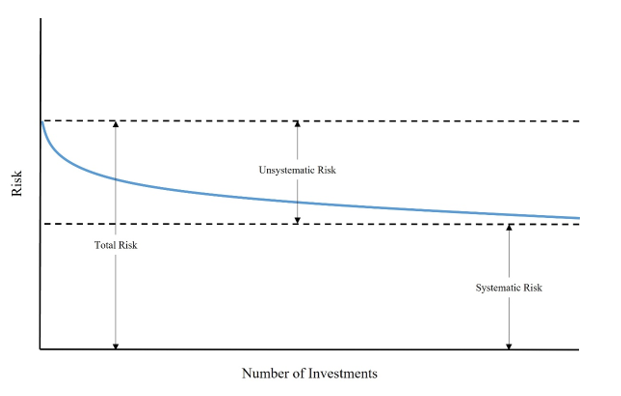

70 سال پیش توسط اقتصاددان هری مارکوویتز ، تئوری مدرن نمونه کارها به سختی نمی توان "مدرن" تلقی کرد. علیرغم سن آن ، اهمیت تئوری مدرن نمونه کارها بی موقع است ، زیرا چارچوبی برای طراحی اوراق بهادار ارائه می دهد که بازده را به حداکثر می رساند و خطر را به حداقل می رساند (مک کلور ، 2021). به گفته مارکوویتز (1952) ، ریسک یک سرمایه گذاری شامل خطرات سیستماتیک و غیر سیستماتیک است."یک خطر سیستماتیک یکی از مواردی است که تعداد زیادی از دارایی ها را تحت تأثیر قرار می دهد ، هر کدام تا حد بیشتر یا کمتر" (راس و همکاران ، 2007). خطرات سیستماتیک نیز خطرات بازار (به عنوان مثال ، رکود اقتصادی) نامیده می شوند و با تنوع قابل حذف نیستند (مک کلور ، 2021). برعکس ، "یک خطر غیر سیستماتیک یکی است که بر یک دارایی واحد یا گروه کوچکی از دارایی تأثیر می گذارد" (راس و همکاران ، 2007). خطرات غیر سیستماتیک همچنین به عنوان خطرات خاص دارایی شناخته می شوند (به عنوان مثال ، کمبود عرضه ورودی یک شرکت) و از طریق تنوع قابل کاهش است. ماركوویتز (1952) استدلال می كند كه با تنوع ، خطر كلی در معرض خطر كل می تواند به یك نقطه مشخص كاهش یابد ، زیرا گنجاندن سرمایه گذاری هایی كه به طور متناسب در همان جهت حرکت نمی كنند ، خطر غیر سیستماتیک را از بین می برد (شکل 1).

شکل 1 - تئوری مدرن نمونه کارها

منابع: مک کلور (2021) ، و راس و همکاران.(2007)

اگرچه نظریه مدرن نمونه کارها به سرعت و به شدت در بازارهای سهام و اوراق قرضه پذیرفته شد ، اما کاربرد آن در املاک و مستغلات بسیار کندتر بود (ویزر ، 2010). فقط در دهه 1980 متنوع سازی و تئوری نمونه کارها مدرن برای املاک و مستغلات اعمال می شد. امروز ، سرمایه گذاران زرنگ و دانا هر دو پرتفوی متنوع را متنوع می کنند تا شامل املاک و مستغلات شوند و در اوراق بهادار سرمایه گذاری در املاک و مستغلات متنوع شوند.

تنوع با املاک و مستغلات

مایلز و مک کوی (1984) اولین کسانی بودند که نشان دادند سرمایه گذاری در املاک و مستغلات با تورم ارتباط دارد و پشتیبانی از املاک و مستغلات را به عنوان یک پرچین سرمایه گذاری فراهم می کند. یافته های مایلز و مک کور (1984) امروز بسیار مرتبط هستند ، زیرا امتحانات اخیر نشان می دهد که قدردانی سرمایه از دارایی های املاک و مستغلات از تورم پیشی می گیرد (ویلسون ، 2021). محققان همچنین نشان داده اند که سرمایه گذاری در املاک و مستغلات با سهام و اوراق قرضه ارتباط کمی دارد (Miles & McCue ، 1982 ؛ Miles & McCue ، 1984 ؛ Robichek et al. ، 1972 ؛ Viezer ، 2010 ؛ Zerbst & Cambon ، 1984) ، و آنها را برای ایده آل برای ایده آل می کند. تنوع (مارکوویتز ، 1952 ؛ راس و همکاران ، 2007).

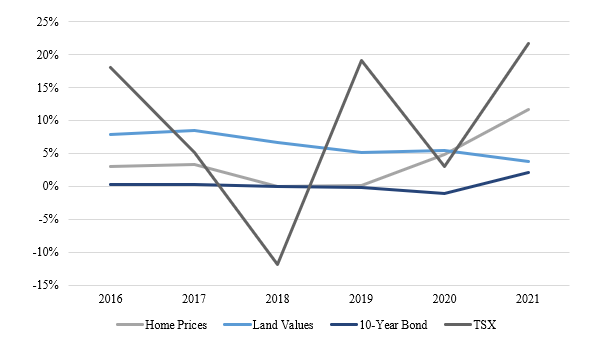

برای نشان دادن ، بررسی تغییرات در قیمت خانه ، ارزش زمین ، سهام و اوراق قرضه مزایای املاک و مستغلات کانادا را نشان می دهد (شکل 2).

شکل 2 - تغییرات سالانه در املاک و مستغلات ، سهام و اوراق قرضه کانادا

منابع: بانک کانادا (2022) ، CANDA اعتبار مزرعه (2021) ، آمار کانادا (2022) ، امور مالی یاهو (2022)

شاخص قیمت جدید خانه-اقدامی برای ارزیابی تغییرات در قیمت خانه در کانادا-نشان از قوام و قدردانی قوی در سال گذشته ، به ویژه از سال 2019 تا 2021 (آمار کانادا ، 2022). تغییرات سالانه در ارزش زمین های کشاورزی کانادا نیز مطلوب و سازگار بوده است ، از 4 ٪ تا 8 ٪ در دوره مورد بررسی (مزرعه اعتبار کانادا ، 2021). در مقابل ، کامپوزیت S& P/TSX-معیار شاخص سهام کانادایی-بازده دو رقمی اما نوسانات شدید از سال 2016 تا 2021 را نشان داده است (مالی یاهو ، 2022). طی چند سال گذشته ، اوراق قرضه 10 ساله کانادا ثبات را ارائه داده است ، اما با هزینه بازده اسمی (بانک کانادا ، 2022).

ریسک و مزایای بازده املاک و مستغلات - که توسط امتحانات تجربی گذشته و در تصویر فوق نشان داده شده است - بر لزوم شامل املاک و مستغلات در اوراق بهادار سرمایه گذاری برای تنوع تأکید می کند. به گفته ویزر (2010) ، "ابتدا در مورد تخصیص بهینه املاک و مستغلات به یک نمونه کارها چندتایی تصمیم بگیرید ، و سپس تصمیم بگیرید که چگونه در سبد املاک و مستغلات متنوع شود."

تنوع در املاک و مستغلات

محققان در مورد مؤثرترین وسیله برای تنوع بخشیدن به اوراق بهادار املاک و مستغلات بحث کرده اند ، زیرا می توان ریسک غیر سیستماتیک را با توجه به نوع املاک ، جغرافیایی و تنوع مالی کاهش داد (اندرسون و همکاران ، 2015 ؛ سودیلد و همکاران ، 2009 ؛ کمپبل و همکاران ، 2003 ؛Cici et al. ، 2011 ؛ Cronqvist et al. ، 2001 ؛ Gobbi & Sette ، 2014 ؛ Gyourko & Nelling ، 1996 ؛ Hartzell et al. ، 2014 ؛ Ioannidou & Ongena ، 2010 ؛ Ro & Ziobrowski ، 2011 ؛ Santos & Winton ، 2008).

طبق نظر مایلز و مک کیو (1982)، تنوع نوع دارایی بیشترین بازده و کمترین ریسک را ارائه می دهد. این در مطالعات مربوط به تراست های سرمایه گذاری املاک و مستغلات (REIT) تکرار شده است. بنفیلد و همکاران(2009) و Row and Ziobrowski (2011) نشان می دهند که REIT های متنوع بهتر از REIT های تخصصی عمل می کنند. اندرسون و همکاران(2015) این یافته ها را تأیید می کند و نشان می دهد که REIT های متنوع "رابطه مثبت قوی" با بازده دارایی ها، بازده حقوق صاحبان سهام و نسبت Q (ارزش بازار به هزینه جایگزینی دارایی) دارند. اندرسون و همکاران(2015) توضیح می دهند که "منفعت تنوع از هر دو توانایی انتخاب انواع دارایی با عملکرد بهتر در بازارهای "گرم" و قرار گرفتن محدود در معرض انواع دارایی با عملکرد ضعیف در بازارهای "سرد" ناشی می شود" (ص. 48). علاوه بر تنوع نوع دارایی، تنوع با REITهای خصوصی یا عمومی مزایای خود را دارد. طبق گفته Blackstone (2022) و Wang (2021)، REIT های خصوصی معمولاً در زمان افزایش نرخ بهره افزایش می یابند و در مقایسه با REIT های عمومی نوسانات کمتری دارند. به این ترتیب، ریسک غیرسیستماتیک را می توان با نوع REIT (به عنوان مثال، عمومی/خصوصی) و نوع دارایی کاهش داد (Gyourko & Nelling، 1996).

مجموعه قابل توجهی از تحقیقات وجود دارد که مزایای تنوع جغرافیایی را نشان می دهد (کمپبل و همکاران، 2003؛ سیسی و همکاران، 2011، کرونکویست و همکاران، 2001؛ فنگ و همکاران، 2021؛ هارتزل و همکاران، 2014; جود و همکاران، 2021؛ اورتل و همکاران، 2019). هارتزل و همکاران(1987) استدلال کرد که با توجه به مزایای عملکرد، تنوع بر اساس جغرافیا استراتژیک است. همانند تنوع نوع دارایی، REITهای متنوع جغرافیایی نشان داده شده است که عملکرد بهتری نسبت به REITهای متمرکز جغرافیایی دارند. به گفته فنگ و همکاران.(2021)، "تنوع جغرافیایی با ارزش های REIT بالاتر برای شرکت هایی مرتبط است که می توان آنها را شفاف تر توصیف کرد" (ص. 267). کار اخیر جود و همکاران.(2021) و اورتل و همکاران.(2019) به چنین تحقیقات تنوع جغرافیایی اضافه می کند و نشان می دهد که خریدهای بین المللی بازده سبد سهام را افزایش می دهند.

گریسوم و همکاران.(1987) مزایای عملکرد متنوع سازی را با نوع خاصیت و جغرافیا تأیید کرد. در حقیقت ، این تحقیق نشان داد که تنوع "در بازارها و نوع خاصیت ، خطر غیر سیستماتیک را بیش از بازارها یا در انواع املاک کاهش می دهد" (ویزر ، 2010). بر این اساس ، تحقیقات گریسوم و همکاران (1987) از ترکیب نوع خاصیت و تنوع جغرافیایی برای کاهش ریسک و افزایش بازده پشتیبانی کردند. یک منطقه تحقیقاتی کمتر مورد استفاده نشان می دهد که تنوع مالی همچنین ممکن است خطر غیر سیستماتیک را در بین سرمایه گذاری های املاک و مستغلات کاهش دهد.

یک خطر ذاتی در وام های متمرکز وجود دارد. طبق گفته گبی و ست (2014) ، در مواقع بحران وام متمرکز برای دسترسی یک شرکت به اعتبار مضر است. علاوه بر این ، Ioannidou و Ongena (2010) دریافتند که نرخ بهره برای مشتریان با گذشت زمان افزایش می یابد و شرکت ها می توانند در روابط جدید با بانک های مختلف مذاکره کنند. بنابراین ، برای شرکت های املاک و مستغلات استراتژیک است که وام خود را برای کاهش ریسک غیر سیستماتیک و مذاکره در مورد نرخ بهره بهتر متنوع کنند.

بدیهی است که تنوع با و در داخل املاک و مستغلات (به عنوان مثال ، نوع املاک ، جغرافیا و تنوع مالی) برای به حداکثر رساندن بازده و به حداقل رساندن ریسک ضروری است ، اما آیا تنوع بی پایان می تواند خطرات را بازگرداند؟

بیش از حد دفع و تخصص

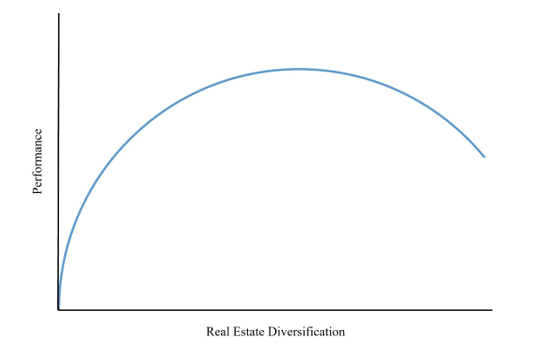

هنگامی که از لحاظ استراتژیک اجرا شد ، متنوع سازی روشی اثبات شده برای کاهش ریسک و افزایش بازده است (آلیسون ، 2021). با این حال ، می توان بیش از حد متنوع شد. سرمایه گذاری هایی که از لحاظ استراتژیک با انگیزه استراتژیک نیستند ، غیرقابل استفاده هستند (اولگون ، 2005) ، زیرا آنها بدون صعود اضافه شده ، خطر غیر ضروری را به نمونه کارها اضافه می کنند (آلیسون ، 2021). لینچ (1989) این پدیده را برای وخیم تر شدن ریسک و بازگرداندن تجارت یک سبد سرمایه گذاری با استفاده از بیش از حد به عنوان "تغییر شکل" ابداع کرد. این مقاله استدلال می کند که متنوع سازی و روابط عملکرد املاک و مستغلات منحنی است ، مشابه سایر استراتژی ها (Bhuian et al. ، 2005 ؛ Oswald & Brettel ، 2017 ؛ Tsai et al. ، 2008). در حالی که تنوع برای کاهش ریسک و افزایش بازده ضروری است ، فراتر از یک سطح خاص می تواند برای عملکرد نمونه کارها مضر باشد (شکل 3).

شکل 3 - تنوع و روابط عملکرد

تنوع همچنین برای صاحبان/اپراتورهای جدید یا کوچک توصیه نمی شود. به گفته کنتون (2022) ، یک استراتژی تخصصی بر دامنه و تخصص محدود برای بهره وری و عملکرد بیشتر متمرکز است. نشان داده شده است که تخصص باعث ایجاد اقتصاد مقیاس ، بهبود موقعیت های بازار و تقویت خط مشی های کوچک مشاغل کوچک می شود (Intihar & Pollack ، 2012 ؛ Williams et al. ، 2018 ؛ Wilson et al. ، 2020). صاحبان/اپراتورهای جدید املاک و مستغلات جدید یا کوچک به احتمال زیاد از یک استراتژی تخصص در مقابل متنوع سازی بهره مند می شوند ، زیرا از بین بردن ریسک غیر سیستماتیک به دلیل تعداد کمی از خواص ، غلظت جغرافیایی و مدیریت املاک فردی بعید است. از آنجا که این صاحبان/اپراتورهای جدید و کوچک بالغ می شوند و گسترش می یابند ، یک استراتژی متنوع سازی سودمندتر می شود و خطر غیرمستقیم انباشته شده آنها را کاهش می دهد.

دستورالعمل های استراتژیک

بنابراین چقدر تنوع املاک و مستغلات کافی است و چقدر زیاد است؟تنوع با و در املاک و مستغلات برای سرمایه گذاران ضروری است. با این حال ، Olgun (2005) ، به طور مناسب اظهار داشت که سرمایه گذاری های املاک و مستغلات غیر استراتژیک مشکل ساز هستند و اغلب "بازده غیر طبیعی منفی" تولید می کنند. درعوض ، هنگامی که سرمایه گذاری های املاک و مستغلات از لحاظ استراتژیک در پرتفوی های چند دارایی گنجانده می شوند ، بازده را افزایش می دهند و خطر غیر سیستماتیک را کاهش می دهند (Miles & McCue ، 1982 ؛ Miles & McCue ، 1984 ؛ Robichek et al. ، 1972 ؛ Viezer ، 2010 ؛ Zerbst & Cambon ، 1984). تنوع در املاک و مستغلات همچنین برای از بین بردن ریسک غیر سیستماتیک و تحقق بیشترین سطح بازده مورد نیاز است (گریسوم و همکاران ، 1987 ؛ هارتزل و همکاران ، 1987 ؛ جود و همکاران ، 2021 ؛ مایلز و مک کوی ، 1982 ؛ اورتل و همکاران.، 2019 ، ویزر ، 2010). به عنوان گریسوم و همکاران.(1987) نشان می دهد ، بهترین نتایج از روشهای متنوع سازی ترکیبی (به عنوان مثال ، نوع خاصیت و جغرافیا) حاصل می شود. علاوه بر این استدلال می شود که تنوع مالی همچنین می تواند به کاهش خطر غیر سیستماتیک و کاهش هزینه های وام کمک کند. در زمینه کانادا ، اوراق بهادار سرمایه گذاری که شامل املاک و مستغلات مسکونی و زمین های کشاورزی به عنوان دارایی های اصلی به نظر می رسد ارزش را افزایش می دهد و ثبات را ارائه می دهد. تنوع در این دسته از سرمایه گذاری های املاک و مستغلات ، مانند انواع املاک و مستغلات مسکونی و بازارهای مختلف کانادایی نیز به احتمال زیاد باعث افزایش سبد کل سرمایه گذاران می شود. همانطور که پیتر برنشتاین ، یکی از برجسته ترین اقتصاددانان آمریکایی نوشت ، "تنوع در امور خطر نه فقط دفاعی ، بلکه به این دلیل که بازده را نیز به حداکثر می رساند ، زیرا ما خود را در معرض تمام فرصت هایی قرار می دهیم که ممکن است در آنجا وجود داشته باشد."

منابع

Anderson ، R. I. ، Fendield ، J. D. ، & Hurst ، M. E. (2015). تنوع از نوع خاصیت و عملکرد REIT: تجزیه و تحلیل عملکرد عملیاتی و بازده غیر طبیعی. مجله اقتصاد و دارایی ، 39 (1) ، 48-74.

Benefield ، J. D. ، Anderson ، R. I. ، & Zumpano ، L. V. (2009). تفاوت عملکرد در املاک - از نوع متنوع در مقابل اعتماد تخصصی سرمایه گذاری در املاک و مستغلات (REITS). بررسی اقتصاد مالی ، 18 (2) ، 70-79.

Bhuian ، S. N. ، Menguc ، B. ، & Bell ، S. J. (2005). فقط کارآفرینی به اندازه کافی: اثر تعدیل کننده کارآفرینی بر رابطه بین جهت گیری بازار و عملکرد. مجله تحقیقات تجاری ، 58 (1) ، 9-17.

Campbell ، R. D. ، Petrova ، M. ، & Sirmans ، C. F. (2003). اثرات ثروت از تنوع و ساختار معامله مالی: شواهدی از خرید نمونه کارها دارایی REIT. اقتصاد املاک و مستغلات ، 31 (3) ، 347-366.

Candelon ، B. ، Fuerst ، F. ، & Hasse ، J. B. (2021). پتانسیل تنوع در اوراق بهادار املاک و مستغلات. اقتصاد بین المللی ، 166 ، 126-139.

Chakrabarti ، A. K. (1990). عوامل سازمانی در عملکرد پس از کسب. معاملات IEEE در مدیریت مهندسی ، 37 (4) ، 259-268.

Chakrabarti ، A. K. ، & Souder ، W. E. (1987). فناوری ، نوآوری و عملکرد در ادغام شرکت ها: یک ارزیابی مدیریتی. Technovation ، 6 (2) ، 103-114.

Cici ، G. ، Corgel ، J. ، & Gibson ، S. (2011). آیا مدیران صندوق می توانند از REITS بهتر عمل کنند؟بررسی منابع و معاملات صندوق. اقتصاد املاک و مستغلات ، 39 (3) ، 455-486

Cronqvist ، H. ، Hogfeldt ، P. ، & Nilsson ، M. (2001). چرا هزینه های آژانس تخفیف های متنوع را توضیح می دهد. اقتصاد املاک و مستغلات ، 29 (1) ، 85-126.

Feng ، Z. ، Pattanapanchai ، M. ، Price ، S. M. ، & Sirmans ، C. F. (2021). تنوع جغرافیایی در اعتماد به نفس در املاک و مستغلات. اقتصاد املاک و مستغلات ، 49 (1) ، 267-286.

Firstenberg ، P. M. ، Ross ، S. A. ، & Zisler ، R. C. (1988). املاک و مستغلات: کل داستان. مجله مدیریت نمونه کارها ، 14 (3) ، 22-33.

Fogler ، H. R. (1984). 20 ٪ در املاک و مستغلات: آیا تئوری می تواند آن را توجیه کند؟مجله مدیریت نمونه کارها ، 10 (2) ، 6-13.

فریدمن ، H. C. (1971). سرمایه گذاری در املاک و مستغلات و نظریه نمونه کارها. مجله تجزیه و تحلیل مالی و کمی ، 6 (2) ، 861-874.

Giliberto ، S. (1992). تخصیص املاک و مستغلات به اوراق بهادار نهادی با دارایی آینده. مجله تحقیقات املاک و مستغلات ، 7 (4) ، 423-432.

Gobbi ، G. ، & Sette ، E. (2014). آیا شرکت ها از تمرکز وام خود بهره مند می شوند؟شواهدی از رکود بزرگ. بررسی امور مالی ، 18 (2) ، 527-560.

Grissom ، T. V. ، Kuhle ، J. L. ، & Walther ، C. H. (1987). متنوع سازی در املاک و مستغلات نیز کار می کند. مجله مدیریت نمونه کارها ، 13 (2) ، 66-71.

Gyourko ، J. ، & Nelling ، E. (1996). ریسک سیستماتیک و تنوع در بازار سهام REIT. اقتصاد املاک و مستغلات ، 24 (4) ، 493-515.

هارتزل ، د. ، هکمن ، جی. ، و مایلز ، م. (1986). مقولات متنوع در املاک و مستغلات سرمایه گذاری. اقتصاد املاک و مستغلات ، 14 (2) ، 230-254.

هارتزل ، د. ، شولمن ، د. ، و وورتزباخ ، ج. (1987). پالایش تجزیه و تحلیل تنوع منطقه ای برای تولید املاک و مستغلات. مجله تحقیقات املاک و مستغلات ، 2 (2) ، 85-95.

Hartzell ، J. C. ، Sun ، L. ، & Titman ، S. (2014). سرمایه گذاران نهادی به عنوان مانیتور تصمیمات متنوع سازی شرکت ها: شواهدی از اعتماد سرمایه گذاری در املاک و مستغلات. مجله امور مالی شرکت ، 25 ، 61-72.

Intihar ، A. ، & Pollack ، J. M. (2012). کاوش در توانایی رقابتی شرکت های کوچک خانواده: تمایز از طریق اعتماد ، ارزش - جهت گیری و تخصص در بازار. مجله مدیریت مشاغل خانوادگی ، 2 (1) ، 76-86.

Ioannidou ، V. and Ongena ، S. (2010). زمان تغییر: شرایط وام و رفتار بانکی هنگامی که بنگاه ها بانک ها را تغییر می دهند. مجله دارایی ، 65 ، 1847-1877.

Irwin ، S. H. ، & Landa ، D. (1987). املاک و مستغلات ، آینده و طلا به عنوان دارایی های نمونه کارها. مجله مدیریت نمونه کارها ، 14 (1) ، 29.

Jud ، D. ، Wingler ، T. ، & Winkler ، D. (2002). ادغام بازارهای فضایی خرده فروشی. مجله مدیریت نمونه کارها املاک و مستغلات ، 8 (1) ، 79-92.

Kallberg ، J. G. ، Liu ، C. H. ، & Greig ، D. W. (1996). نقش املاک و مستغلات در فرآیند تخصیص نمونه کارها. اقتصاد املاک و مستغلات ، 24 (3) ، 359-377.

لینچ ، ص. (1989). یکی در وال استریت: چگونه می توان از آنچه قبلاً می دانید برای کسب درآمد در بازار استفاده کنید. کتابهای پنگوئن.

Markowitz ، H. (1952). انتخاب نمونه کارها. مجله مالی ، 7 (1) ، 77-91.

مایلز ، م. ، و مک کو ، T. (1982). بازده تاریخی و اوراق بهادار املاک و مستغلات نهادی. مجله انجمن املاک و مستغلات آمریکا و اقتصاد شهری ، 10 ، 184-198.

مایلز ، م. ، و مک کوی ، T. (1984). تنوع در سبد املاک و مستغلات. مجله تحقیقات مالی ، 7 (1) ، 57-68.

Miles ، M. ، Cole ، R. ، & Guilkey ، D. (1990). نگاهی متفاوت به بازده املاک و مستغلات تجاری. اقتصاد املاک و مستغلات ، 18 (4) ، 403-430.

Oertel ، C. ، Gütle ، T. ، Klisa ، B. ، & Bienert ، S. (2019). املاک و مستغلات ایالات متحده به عنوان دارایی هدف برای سرمایه گذاران اروپایی: شواهد تجربی جدید از مزایای تنوع. مجله سرمایه گذاری و دارایی املاک.

Olgun ، S. (2005). عملکرد کسب در صنعت اعتماد به نفس سرمایه گذاری در املاک و مستغلات. مجله تحقیقات املاک و مستغلات ، 27 (3) ، 321-342.

اسوالد ، م. ، و برتل ، م. (2017). یک مطالعه پنج کشور در مورد عواقب عملکرد منحنی جهت گیری بازار پاسخگو و فعال. در مشتری همیشه درست نیست؟جهت گیری های بازاریابی در دنیای تجارت پویا. اسپرینگر

Parrino ، J. D. ، & Harris ، R. S. (1999). تصرف ، جایگزینی مدیریت و عملکرد عملیاتی پس از کسب: برخی از شواهد از دهه 1980. مجله امور مالی شرکت های کاربردی ، 11 (4) ، 88-96.

Ratcliffe ، C. ، Dimovski ، W. ، & Keneley ، M. (2009). ادغام در بخش اعتماد سرمایه گذاری در املاک و مستغلات استرالیا: ارزیابی تأثیر بر بازده Unitholder. مجله تحقیقات املاک ، 26 (4) ، 283-307.

Ro ، S. ، & Ziobrowski ، A. J. (2011). آیا تمرکز واقعاً مهم است؟REIT های تخصصی در مقابل متنوع. مجله تأمین مالی املاک و مستغلات ، 42 (1) ، 68-83.

Robichek ، A. A. ، Cohn ، R. A. ، & Pringle ، J. J. (1972). بازده رسانه های سرمایه گذاری جایگزین و پیامدهای مربوط به ساخت و ساز نمونه کارها. مجله تجارت ، 45 (3) ، 427-443.

Ross ، S. A. ، Westerfield ، R. W. ، Jordan ، B. D. ، & Roberts ، G. S. (2007). اصول مالی شرکت. مک گرا هیل رایرسون.

Roulac ، S. E. (1981). نحوه ساختار مدیریت سرمایه گذاری در املاک و مستغلات. مجله مدیریت نمونه کارها ، 8 (1) ، 32-35.

Santos ، J. and Winton ، A. (2008). وام های بانکی ، اوراق قرضه و انحصار اطلاعات در طول چرخه تجارت. مجله مالی ، 63 ، 1315-1359.

Tsai ، K. H. ، Chou ، C. ، & Kuo ، J. H. (2008). روابط منحنی بین جهت گیری های بازار پاسخگو و فعال و عملکرد محصول جدید: یک پیوند احتمالی. مدیریت بازاریابی صنعتی ، 37 (8) ، 884-894.

Viezer ، T. W.(2010). استفاده از تئوری مدرن نمونه کارها در املاک و مستغلات: یک بررسی کوتاه. در Guerard ، J. B. (eds) کتابچه راهنمای ساخت نمونه کارها. اسپرینگر

Webb ، J. R. ، & Rubens ، J. H. (1987). چقدر در املاک و مستغلات؟یک جواب تعجب آورمجله مدیریت نمونه کارها ، 13 (3) ، 10-14.

Webb ، J. R. ، Curcio ، R. J. ، & Rubens ، J. H. (1988). تنوع از جمله املاک و مستغلات در پرتفوی دارایی مختلط. علوم تصمیم گیری ، 19 (2) ، 434-452.

ویلیامز ، ر. ، و هارون ، جی. (2018). تخصص به عنوان یک رویکرد استراتژیک تجاری کوچک. مجله موسسه تجارت کوچک ، 14 (2) ، 1-15.

Wilson ، G. A. ، Perepelkin ، J. ، & Zhang ، D. D. (2020). نقش متنوع سازی و استراتژی های تخصص در جهت گیری کارآفرینی و روابط عملکرد. مجله مشاغل کوچک و کارآفرینی ، 32 (5) ، 457-476.

Zerbst ، R. H. ، & Cambon ، B. R. (1984). املاک و مستغلات: بازده و خطرات تاریخ. مجله مدیریت نمونه کارها ، 10 (3) ، 5-20.

Ziobrowski ، B. ، & Ziobrowski ، A. (1997). ریسک بالاتر املاک و مستغلات و عملکرد نمونه کارها دارای دارایی مختلط. مجله مدیریت نمونه کارها املاک و مستغلات ، 3 (2) ، 107-115.

استراتژیهای اسکالپ...

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب :

نویسنده : ناصر تقوایی

بازدید : 34