- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

اندازه گیری مواجهه با محرک دور از اوراق بهادار فعال (یا شاخص های "بتا هوشمند") ذاتاً پیچیده نیست. به عنوان مثال ، به عنوان مثال ، یک نمونه کارها ارزان تر از معیار آن است یا به سمت سهام با کیفیت بالا کج شده است؟پزشکان به طور معمول از چند روش به این سؤال نزدیک می شوند:

- محاسبه اختلاف متوسط وزنی - به عنوان مثال ، عملکرد نمونه کارها من 3. 0 ٪ در مقابل عملکرد معیار من 2. 1 ٪ است.

- محاسبه نمرات استاندارد (Z) - به عنوان مثال ، نمونه کارها من 0. 4 انحراف استاندارد ارزان تر از معیار من است.

- انجام تجزیه و تحلیل رگرسیون - به عنوان مثال ، 20 ٪ از بازده تاریخی ناشی از قرار گرفتن در معرض نمونه کارها من در برابر عامل حرکت است.

هر یک از این روشها (به ویژه اول) جذابیت بصری دارند ، اما هیچکدام از آنها به ما نمی گویند دستیابی به سطح معینی از قرار گرفتن در معرض فاکتور چقدر دشوار یا آسان است. اگر می خواهم 0. 4 انحراف استاندارد از ارزان بودن را هدف قرار دهم ، به عبارت دیگر ، یا 90 نقطه پایه عملکرد افزایشی ، رسیدن به آنجا چقدر آسان است؟

در اینجا یک رویکرد ساده و شهودی وجود دارد:

- هر سهام موجود در معیار را به ترتیب فاکتور لیست کنید ، همچنین وزن معیار سهام را نیز ذکر کنید. اگر کیفیت یک عامل مورد علاقه است ، به عنوان مثال ، هر سهام معیار را با توجه به نمره کیفیت خود رتبه بندی کنید و وزن معیار آن را پیگیری کنید.

- اوراق بهادار فرم. نمونه کارها 1 دارای 1 ٪ از CAP Index - 1 ٪ با کمترین کیفیت با کیفیت.(بسته به تعامل کیفیت و درپوش شاخص ، نمونه کارها 1 ممکن است فقط یک سهام را در خود جای دهد.) نمونه کارها 2 کمترین کیفیت 2 ٪ از شاخص است ، نمونه کارها 3 کمترین کیفیت 3 ٪ و غیره است.

- نمونه کارها 100 ، در این ساخت و ساز ، خود معیار است. قرار گرفتن در معرض میانگین عاملی از نمونه کارها 100 ، قرار گرفتن در معرض فاکتور معیار ما را به ما می گوید.

- ما می توانیم ادامه دهیم: Portfolio 101 کمترین کیفیت 1 ٪ را حذف نمی کند ، نمونه کارها 102 کمترین کیفیت 2 ٪ و غیره را حذف نمی کند. به این ترتیب ما به Portfolio 199 ادامه می دهیم ، که تنها با بالاترین کیفیت 1 ٪ از معیار را شامل می شود.(از طرف دیگر ، نمونه کارها 199 کمترین کیفیت 99 ٪ از معیار را حذف نمی کند.)

- اکنون ما یک سری از اوراق بهادار از 1 تا 199 داریم که کاهش در معرض فاکتور مورد نظر قرار می گیرد. ما می توانیم با محاسبه نمره متوسط عامل وزنی آن ، هر شاخص دیگری (یا نمونه کارها فعال) را با این پرتفوی ها مقایسه کنیم.

تعریف اوراق بهادار از این طریق پیوند مفیدی با مفهوم سهم فعال فراهم می کند. سهم فعال نمونه کارها 100 0 ٪ است. سهم فعال اوراق بهادار 99 و 101 1 ٪ ، سهم فعال اوراق بهادار 98 و 102 2 ٪ است - و غیره تا زمانی که به اوراق بهادار 199 و 1 برسیم ، هر دو با سهم فعال 99 ٪. از آنجا که سهم فعال شاخصی از پرخاشگری نمونه کارها است ، راهی برای پاسخ به سؤالی که قبلاً از ما خواسته شده است به ما می دهد - اگر می خواهم 0. 4 انحراف استاندارد ارزان بودن یا 90 نقطه پایه عملکرد افزایشی را هدف قرار دهم ، رسیدن به آنجا چقدر آسان است؟اگر 90 نقطه پایه عملکرد افزایشی نیاز به سهم فعال 40 ٪ داشته باشد ، مثلاً ، این کار بزرگی نیست. اگر به سهم فعال 80 ٪ نیاز داشته باشد ، انجام آن بسیار سخت تر است.

برای هر عاملی که در آن علاقه مندیم ، می توانیم یک سری 199 پرتفوی با قرار گرفتن در معرض فاکتور به طور مداوم ایجاد کنیم. ما می توانیم هر نمونه کارها را در مقیاس حاصل از این 199 اوراق بهادار 199 فاکتور قرار دهیم (در واقع ، 7 بار 199 از این پرتفوی ، یک مجموعه از اوراق بهادار برای هر عامل). مثلا:

خط نارنجی نقطه ای نشان دهنده معیار S& P 500 است که سهم فعال 0 ٪ دارد. منشأ و لبه بیرونی نمودار ، هر دو سهم فعال 100 ٪ را منعکس می کنند. منشأ نشانگر شیب های دور از فاکتور است ، در حالی که لبه بیرونی نشان دهنده شیب ها به سمت فاکتور است. این بدان معنی است که ، اگرچه نوسانات و ارزش کم ، به عنوان مثال ، در نمودار ما به یک نمایش مشابه و منطقی می رسند.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- فاکتورها ، S& P 500 و DJIA ، استراتژی

- برچسب ها

- مدیریت فعال ، کریگ لازارا ، متنوع سازی ، شاخص های عاملی ، عوامل ، سرمایه گذار نهادی ، نوسانات کم ، مدیریت منفعل ، S& P 500 ، بتا هوشمند

- وبلاگ - 1 ژانویه 2017

گزارش ریگر: اوراق قرضه شهرداری در سال 2017؟

رئیس سابق شاخص های درآمد ثابت

شاخص های S& P Dow Jones

- دسته بندی درآمد ثابت

- برچسب های اوراق قرضه ، بازده اوراق بهادار ، درآمد ثابت ، j. R. Rieger ، شهرداری ، مونیس ، پورتوریکو ، شهرک دخانیات ، خزانه داری ایالات متحده

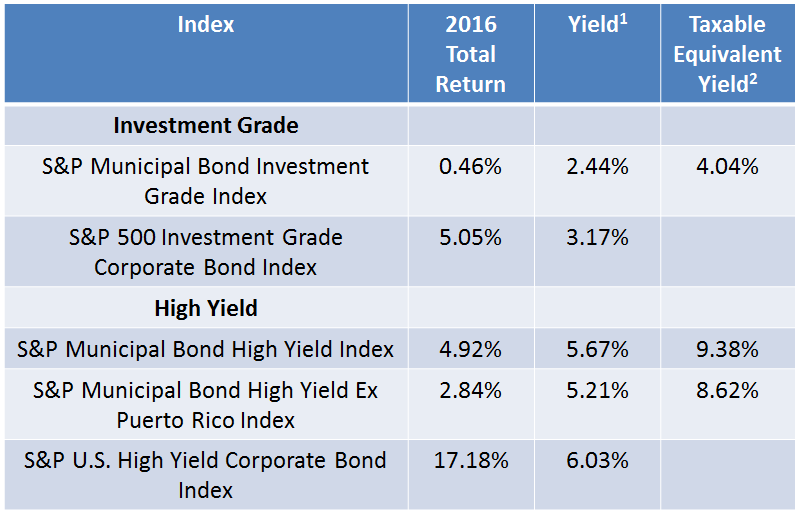

نگاهی به گذشته ممکن است راهی گویا برای مشاهده اوراق قرضه شهرداری در سال 2017 باشد. بازده کل متوسط شاخص اوراق قرضه شهرداری S& P (0. 77 درصد) در سال 2016، سال غیرمعمولی از نوسانات را برای بازار معمولی ساکن پنهان کرد. در طول سال، اوراق قرضه شهرداری یکی از طبقات دارایی «خطرناک» بود و از آنجایی که بازدهی پایین و منفی در بازارهای جهانی اوراق قرضه نفوذ کرد، اوراق مشارکت شهری منبعی برای بازدهی افزایشی نسبت به سایر گزینه ها شد. مقابله با تمام نکات مثبت بدترین عملکرد ماه برای اوراق قرضه شهرداری از سال 2008 بود، زیرا نوامبر (شاخص بیش از 4. 8٪ کاهش یافت) منعکس کننده عدم اطمینان مالیاتی در آینده برای اوراق قرضه معاف از مالیات پس از انتخابات ریاست جمهوری ایالات متحده بود.

جدول 1: انتخاب شاخص های اوراق قرضه، بازده و بازده آنها تا 30 دسامبر 2016:

این چگونه بر سال 2017 تأثیر می گذارد؟

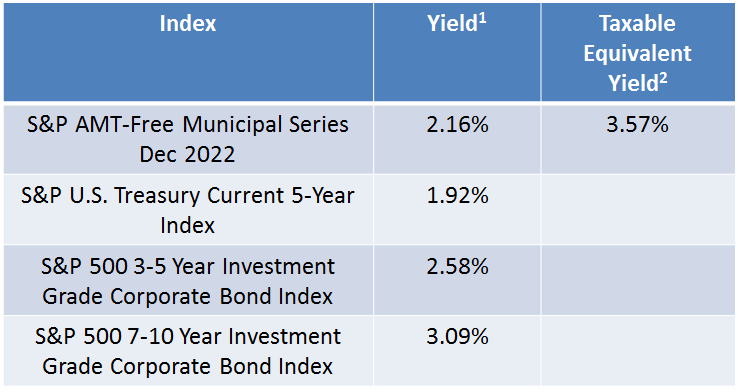

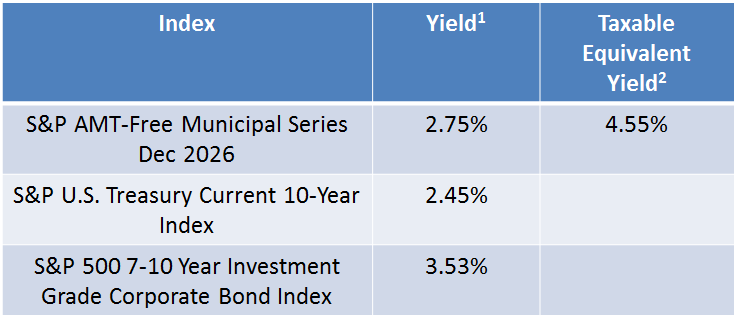

- تخریب قیمت اوراق قرضه شهرداری پس از انتخابات ریاست جمهوری ایالات متحده فرصت هایی را ایجاد کرده است زیرا بازده اوراق قرضه شهرداری غیرقابل پرداخت، درجه سرمایه گذاری و معاف از مالیات به حدی رسیده است که نمی توان آنها را نادیده گرفت. دو نمونه عبارتند از:

- بازه پنج ساله ردیابی شده در سری S& P-Free Municipal در دسامبر 2022 و محدوده ده ساله ردیابی شده در S& P-Free Municipal Series در دسامبر 2026، بازدهی پایان سال بالاتر از معادل اوراق قرضه خزانه داری ایالات متحده داشتند و از منظر این اوراق بهادار نگریستند. بازده معادل مشمول مالیات بازدهی اوراق قرضه شهرداری نسبت به اوراق قرضه شرکتی مشابه ایالات متحده به طور فزاینده ای از نظر بازدهی بالاتر بود.

- شفافیت در مورد تغییرات احتمالی قانون مالیات. کاهش احتمالی نرخ مالیات به همراه سایر تغییرات می تواند بر ارزش اوراق مشارکت شهرداری معاف از مالیات تأثیر منفی بگذارد.

- عرضه شماره جدید.

- انتظارات تورمی

- تامین منابع مالی برای بهبود زیرساخت های ایالات متحدهبودجه زیرساخت ها معمولاً از طریق بازارهای اوراق قرضه شهرداری تأمین می شود. اوراق قرضه جایگزین مانند تامین مالی می تواند بر عرضه تاثیر بگذارد.

- تداوم و افزایش عدم قطعیت جهانی رفتار سرمایه گذاری را با ریسک کاهش می دهد.(روسیه، سوریه، چین و دیگران)

- محیط های جهانی با بازده پایین و منفی مستمر و پایدار که به انگیزه برای بازدهی دامن می زند.

- احساسات سرمایه گذاران خرد که با جریان های ورودی و خروجی صندوق اندازه گیری می شود، همچنان نقش مهمی در جهت قیمت اوراق قرضه و در نتیجه بازده در بازار اوراق قرضه شهرداری ایفا می کند.

نگاهی عمیق تر به عملکرد سال 2016:

- شاخص درجه سرمایه گذاری اوراق بهادار S& P شهرداری در قلمرو مثبت به پایان رسید اما به دلیل عدم اطمینان مالیاتی که در نوامبر 2016 نشان داده شده است ، نسبت به اوراق قرضه شرکت خود به طور قابل ملاحظه ای تحت تأثیر قرار گرفت.

- شاخص بازده بالای اوراق قرضه S& P شهرداری تحت تأثیر ریباند در پورتوریکو بلکه اوراق بهادار شرکت قرار گرفت. این بازار پیچیده و کمتر مایع از لحاظ تاریخی خواستار "حق بیمه بازده" شده است که در حال حاضر هم در عملکرد اسمی و هم در عملکرد معادل مشمول مالیات نشان داده شده است.

- شاخص پورتوریکو S& P شهرداری در سال 2016 شاهد بازگشت بیش از 11 ٪ در سال 2016 بود زیرا آینده اوراق بهادار درآمد کمی واضح تر شد. با این حال ، کارهای بسیار بیشتری در پورتوریکو انجام می شود.

- مدت طولانی ‘اوراق قرضه تسویه توتون و تنباکو که در شاخص توتون و تنباکو اوراق قرضه شهری S& P ردیابی شده است ، سال دیگری از بازده مثبت نیز شاهد بود. برای سه ماه گذشته سال بیش از 6. 7 ٪ کاهش یافته است ، این شاخص هنوز هم در کل بازده سال 2016 4. 79 ٪ مثبت را منعکس می کند. بازپرداخت های پیش پرداخت بدهی با هزینه بالاتر نیز به این بازده کمک می کند و سرعت کندتر بازپرداخت های پیشرفته ممکن است در سال 2017 مشاهده شودبه ویژه اگر نرخ ها همچنان افزایش یابد. منفی مهم ماهیت طولانی مدت این اوراق است.

- اوراق قرضه شهرداری با درجه طولانی با درجه طولانی که در اوراق قرضه شهری S& P ردیابی شده اند ، شاخص درجه یک درجه بالا 20 سال به پایان رسید و بیش از 2 ٪ پس از تحمل در سه ماهه گذشته سخت گذشته بیش از 9 ٪ کاهش یافت. یکی دیگر از بخش های طولانی مدت که می تواند با افزایش نرخ رنج ببرد.

- سرانه بدهی بالا جزایر ویرجین سرانجام با "سندرم پورتوریکو" روبرو شد زیرا این کاهش دهنده بازار اوراق بهادار شهرداری بیش از 13 ٪ کاهش یافته است. بهبودی 2017 در حالی که غیرممکن نیست تعجب آور خواهد بود.

جدول 2: شاخص های اوراق قرضه را ردیابی محدوده بلوغ پنج ساله ، بازده و بازده آنها از 30 دسامبر 2016 انتخاب کنید:

جدول 3: شاخص های اوراق قرضه ردیابی محدوده بلوغ ده ساله ، بازده و بازده آنها از 30 دسامبر 2016 را انتخاب کنید:

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- درآمد ثابت

- برچسب ها

- اوراق قرضه ، بازده اوراق بهادار ، درآمد ثابت ، j. R. Rieger ، شهرداری ، مونیس ، پورتوریکو ، شهرک دخانیات ، خزانه داری ایالات متحده

- وبلاگ - 31 دسامبر 2016

LIBOR با 1 ٪ برای اولین بار در 7 سال - سطح قابل توجهی برای وام های اهرمی

مدیر ، درآمد ثابت ، مدیریت محصول

شاخص های S& P Dow Jones

- دسته بندی درآمد ثابت

- اوراق بهادار ، درآمد ثابت ، سرمایه گذار نهادی ، وام های اهرمی ، LIBOR

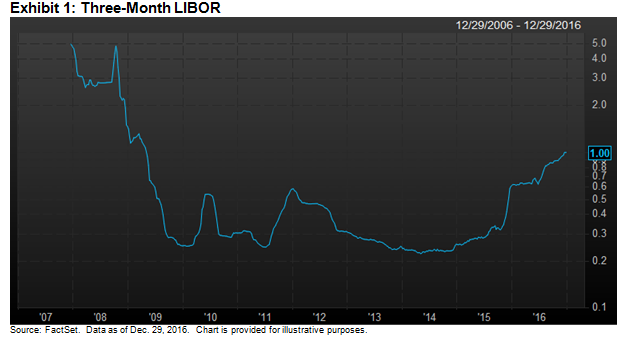

برای اولین بار از ماه مه 2009 ، سه ماهه LIBOR در 29 دسامبر 2016 به 1 ٪ رسید. لیبور ، که مخفف نرخ ارائه بین بانکی لندن است ، نرخ بهره معیار است که بیشتر بانکهای بزرگ جهان به طور خلاصه یکدیگر را می پردازندوام های کوتاهمتداول ترین نرخ هایی که LIBOR برای آن نقل می شود برای اصطلاحات یک شبه ، یک ماهه ، سه ماه و شش ماهه است. این نرخ ها به عنوان شاخص پایه غالب برای وام هایی که در فواصل خاص تنظیم مجدد یا "شناور" می شوند ، خدمت می کنند. همانطور که در نمایشگاه 1 نشان داده شده است ، سه ماهه LIBOR از اکتبر 2015 تقریباً سه برابر شده است:

به طور کلی ، ابزارهای با نرخ شناور دارای یک کوپن دو بخشی هستند: نرخ پایه بازار محور به علاوه گسترش اعتبار قراردادی. در حالی که مؤلفه گسترش اعتبار ثابت می ماند ، با تغییر نرخ پایه ، کوپن در نوسان خواهد بود. بیشتر وامهای با نرخ شناور سه ماهه را تنظیم می کنند و بنابراین از LIBOR سه ماهه به عنوان نرخ پایه استفاده می کنند. در دوره های افزایش نرخ بهره ، نرخ پایه نیز افزایش می یابد و نرخ کوپن ایجاد می کند که با نرخ بهره فعلی همگام می شود. از این رو ، جذابیت وام های با نرخ شناور در محیط های با سرعت بالا.

وام های اهرمی (که به آن وام های بانکی یا وام های ارشد نیز گفته می شود) نوع خاصی از ابزار با سرعت شناور هستند. این وام هایی است که به طور معمول توسط بنگاه هایی با سطح بدهی موجود بالاتر گرفته می شود (از این رو استفاده از "اهرم" به نام). با این حال ، وام ها در ساختار سرمایه ارشد هستند و غالباً توسط دارایی های شرکت وام گیرنده تأمین می شوند.

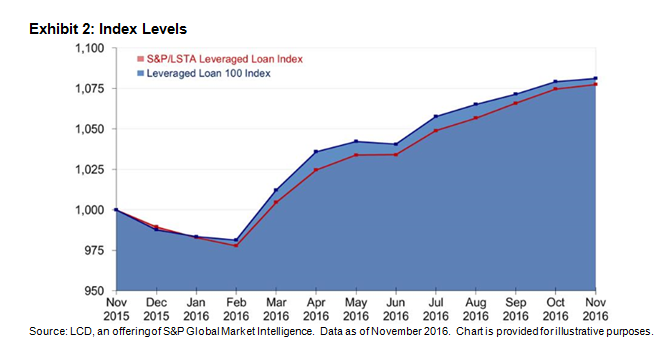

با توجه به ویژگی های نرخ شناور که قبلاً مورد بحث قرار گرفت ، وام های اهرمی تمایل دارند در محیط هایی با افزایش نرخ (یا نرخ افزایش مورد انتظار) عملکرد خوبی داشته باشند. همانطور که در نمایشگاه 2 نشان داده شده است ، هر دو شاخص وام با استفاده از S& P/LSTA و شاخص وام اهرمی S& P/LSTA ایالات متحده در سال 2016 به خوبی انجام شده است ، زیرا شاخص ها به ترتیب 10. 1 ٪ و 10. 8 ٪ به دست آوردند.

یکی دیگر از ویژگی های بیشتر وام های اهرمی این است که آنها اغلب دارای حداقل نرخ پایه یا "طبقه" هستند. این حداقل نرخ ها زمانی می توانند سودمند باشند که نرخ ها پایین هستند یا زمانی که نرخ ها از سطح کف پایین می آیند، زیرا به عنوان تضمین حداقل پرداخت کوپن عمل می کنند (یعنی کوپن برابر با مجموع اسپرد اعتبار به اضافه LIBOR یا LIBOR است. طبقه، هر کدام بالاتر باشد). با این حال، زمانی که نرخ ها بسیار پایین و به میزان قابل توجهی کمتر از نرخ کف هستند (همانطور که از سال 2009 بوده است)، سرمایه گذاران با افزایش نرخ پایه، خسارتی دریافت نمی کنند. به همین دلیل است که LIBOR سه ماهه با 1٪ قابل توجه است: تقریباً 1200 وام در شاخص S& P/LSTA Leveraged Loan وجود دارد و 90٪ از کل وام ها دارای کف LIBOR هستند. از این وام های دارای طبقه، بیش از 67٪ دارای طبقه 1٪ هستند.

همانطور که LIBOR از کف 1٪ عبور می کند، مکانیک نرخ شناور کوپن هایی تولید می کند که با افزایش نرخ ها همچنان افزایش می یابد. این امر می تواند منجر به تقاضای بیشتری برای آنچه در حال حاضر یک طبقه دارایی جذاب است و اگر افزایش نرخ های بیشتری برای سال 2017 وجود دارد، شود.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- درآمد ثابت

- برچسب ها

- اوراق قرضه، درآمد ثابت، سرمایه گذار نهادی، وام های اهرمی، LIBOR

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب :

نویسنده : ناصر تقوایی

بازدید : 33