- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

بازار سهام ژاپن از زمان انفجار بدنام حباب دارایی ژاپن در اوایل سال 1990 که منجر به دو دهه کاهش شدید تورم شد، عملکرد ضعیفی داشته و در برابر ایالات متحده ضعیف شده است. اگرچه اجرای «آبنومیکس» در دسامبر 2012; ترکیبی قوی از سیاست های مالی و پولی انبساطی منجر به افزایش 150 درصدی شاخص Nikkei 225 تا پایان سال 2022 شده است، اما همچنان 36 درصد پایین تر از سطح بالای تاریخ خود یعنی 38957 چاپ شده در دسامبر 1989 قبل از انفجار است. حباب دارایی از سطح فعلی 28590 در این زمان از نوشتن.

چرا این زمان ممکن است متفاوت باشد؟

بیایید یک سفر به خط حافظه داشته باشیم. عملکرد ضعیف سهام ژاپن در برابر سایر نقاط جهان از سال 1990 به دو عامل اصلی نسبت داده شده است. جمعیت شناسی محلی شده که در آن نرخ زاد و ولد ژاپن سریع تر از افزایش جمعیت پیرش کاهش یافت که منجر به کاهش بهره وری شد.

ثانیاً، ورود چین به سازمان تجارت جهانی در دسامبر 2001 آغازگر دو دهه جهانی سازی بود که شاهد ظهور و جذابیت یک طبقه دارایی سرمایه گذاری جدید بود، بازارهای نوظهور در دهه 1980 قبل از تسلط صادرات الکترونیک ژاپن.

به سرعت به امروز، جهان در یک مکان بسیار متفاوت است. جهانی شدن از زمان جنگ تجاری آمریکا و چین که توسط دولت ترامپ در سال 2018 اجرا شد شکست خورده است، و در دولت فعلی بایدن، رقابت بین دو ابرقدرت بزرگ دست نخورده باقی مانده است، این بار "نبرد" برای تامین امنیت نیمه هادی های پیشرفته است. چیپس.

تأثیر چنین «خصومت ها» بین ایالات متحده و چین منجر به فروپاشی جهانی سازی شده و «پریمیوم ریسک بازارهای نوظهور» که زمانی توسط سرمایه گذاران بین المللی دنبال می شد، یا محدود یا کاهش یافته است. همچنین، چین اکنون با مشکل پیری جمعیت مواجه است که در آن جمعیت آن به سطحی کمتر از کل مرگ و میرها در سال 2022 کاهش یافت، اولین باری که چنین اتفاقی از دهه 1960 رخ می دهد.

از این رو، مزیتی که زمانی چین و بازارهای نوظهور نسبت به ژاپن از آن برخوردار بودند، احتمالاً در عقب خواهد بود.

بانک مرکزی ژاپن، BoJ ممکن است مجبور شود سیاست پولی فوق العاده آسان خود را عادی کند

در 20 دسامبر ، BOJ تعدیل قابل توجهی با پهنای باند کنترل شده از خط مشی کنترل منحنی عملکرد خود (YCC) انجام داد. شکل دیگری از برنامه کاهش کمی "خلاق" که در سپتامبر 2016 معرفی شد. آخرین تنظیم سیاست YCC اکنون به بازده اوراق قرضه 10 ساله JGB اجازه داده است تا 50 امتیاز پایه را در هر دو طرف هدف 0 ٪ ، گسترده تر از 25 قبلی قرار دهد. باند پایه.

این ترفند "گام به گام" احتمالاً پیشرو در افزایش نرخ بهره در سال 2023 توسط BOJ است زیرا سیاست پولی فوق العاده لوزن چند ساله خود را در ژاپن به دلیل رشد فشارهای تورمی که در آن تورم اصلی افزایش یافته است ، عادی کرده است. به طور پیوسته بالاتر از 2 ٪ نسبت به سال گذشته (هدف بانک مرکزی) برای چندین ماه متوالی از آوریل 2022.

با توجه به اینکه قیمت ابزارهای مالی معامله شده مبتنی بر بازار توسط بخش قابل توجهی از حرص و طمع و ترس تعیین می شود ، بنابراین تعدیل سیاست کوچک یا ترفند احتمالاً باعث ایجاد تأثیر پروانه در بازارهای مالی جهانی می شود.

همچنین ، با توجه به اینکه شرکت های ژاپنی (موسسات مالی و مؤسسات غیر مالی) یکی از بالاترین صادرکنندگان خالص سرمایه در مقیاس جهانی هستند ، زیرا آنها به دنبال سرمایه گذاری در خارج از کشور هستند تا بتوانند بازده بهتری کسب کنند ، و چنین جریان وجوه ممکن است شروع شودبه دلیل عادی سازی سیاست های پولی داخلی به ژاپن برگردید.

به عنوان مثال ، حق بیمه درآمد ثابت در خارج از کشور نسبت به ابزارهای مشابه سرمایه گذاری ژاپنی احتمالاً کاهش یافته است ، از این رو سرمایه گذاری های برون مرزی را برای شرکت های ژاپنی به صورت ارز محافظت می کند. از این رو ، ممکن است یک حلقه بازخورد مثبت در بازار سهام ژاپن ایجاد کند.

بازار سهام ژاپن ممکن است یک بازی دفاعی محسوب شود

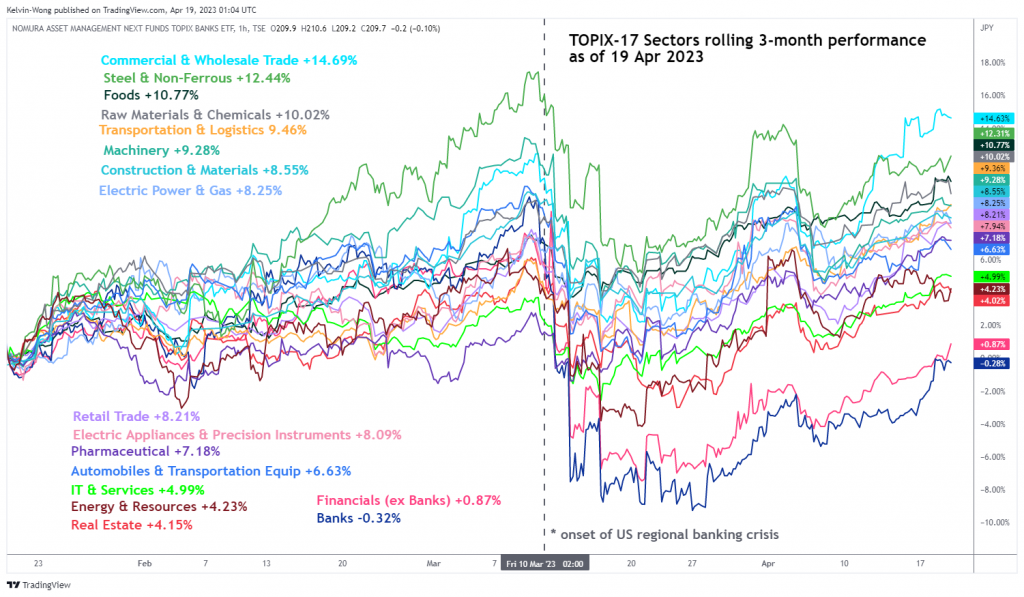

منبع: TradingView از 19 آوریل 2023 (برای بزرگنمایی نمودار کلیک کنید)

تجزیه و تحلیل فنی ژاپن 225-ادغام در یک مرحله بالادنده سکولار بلند مدت با عناصر مثبت

منبع: TradingView از 19 آوریل 2023 (برای بزرگنمایی نمودار کلیک کنید)

از زمان 31 سال از 30،835 چاپ شده در 14 سپتامبر 2021 ، شاخص ژاپن 225 (یک پروکسی برای آینده Nikkei 225) به مدت 18 ماه در یک بالابر طولانی مدت سکولار در محل ، به یک پیکربندی دامنه "مثلث متقارن" تبدیل شده است. از 10 مارس 2009 پایین 6،945.

مرزهای فوقانی (مقاومت) و پایین (پشتیبانی) "مثلث متقارن" به ترتیب در 28،665 و 25،630 است.

نوسان ساز ماهانه RSI از مقاومت نزولی مربوطه خود یک شکست صعودی قریب الوقوع را به نمایش گذاشته است که نشانگر احیای حرکت صعودی طولانی مدت است که ممکن است به یک شکستگی احتمالی قدر پیکربندی دامنه "مثلث متقارن" از شاخص تبدیل شود.

با این حال ، یک استراحت با نزدیک هفتگی زیر 24190 پشتیبانی محوری بلند مدت ، صدای صعودی را برای کاهش به سمت پشتیبانی بعدی در 20،700 بی اعتبار می کند.

محتوا فقط برای اهداف اطلاعات عمومی است. این مشاوره سرمایه گذاری یا راه حلی برای خرید یا فروش اوراق بهادار نیست. نظرات نویسندگان هستند ؛لزوماً اطلاعات و خدمات تجاری Oanda ، شرکت یا هر یک از شرکت های وابسته ، شرکت های تابعه ، افسران یا مدیران آن نیست. اگر می خواهید هر یک از مطالب موجود در MarketPulse ، یک جایزه فارکس ، کالاها و تجزیه و تحلیل شاخص های جهانی و خدمات سایت خبری تولید شده توسط Oanda Business Information & Services ، Inc. را بازتولید یا توزیع کنید ، لطفاً به FEED RSS دسترسی پیدا کنید یا با ما تماس بگیریدinfo@marketpulse. com. برای کسب اطلاعات بیشتر در مورد ضرب و شتم بازارهای جهانی ، به https://www. marketpulse. com/ مراجعه کنید.© 2023 اطلاعات و خدمات تجاری Oanda Inc.

کلوین وونگ

تحلیلگر ارشد بازار ، آسیا اقیانوس آرام در Oanda

کلوین وونگ که در سنگاپور مستقر است ، یک استراتژیست کلان بزرگ جهانی است که دارای بیش از 15 سال تجربه تجارت و ارائه تحقیقات بازار در مورد ارز ، بورس و کالاهای موجود است. Kelvin Wong در مورد اتصال نقاط در بازارهای مالی و به اشتراک گذاری دیدگاه های مربوط به تجارت و سرمایه گذاری ، یک متخصص در استفاده از ترکیبی منحصر به فرد از تجزیه و تحلیل های اساسی و فنی ، تخصص در موج الیوت و موقعیت یابی جریان ، برای مشخص کردن سطح معکوس کلیدی در مالی است. بازارهاعلاوه بر این ، در طی ده سال گذشته ، کلوین سمینارهای متعدد بازار و معاملات مربوط به تجارت و همچنین دوره های آموزش تجزیه و تحلیل فنی را برای هزاران معامله گر خرده فروشی برگزار کرده است.

آخرین پست های کلوین وونگ (همه را ببینید)

- این همه در مورد افزایش بازده اوراق قرضه است اما نارضایتی برای سهام ایالات متحده حاکم است - 20 آوریل 2023

- زمان توجه دوباره به بازار سهام ژاپن - 19 آوریل 2023

- AUD/USD UPTRENT UPTREND دست نخورده پشتیبانی شده توسط رشد رشد چین - 18 آوریل 2023

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب :

نویسنده : ناصر تقوایی

بازدید : 39