- آیا تجزیه و تحلیل فنی در بازار روسیه کار می کند؟بینش از سهام مؤلفه شاخص MSEX (MOEX روسیه)

- اقتصاد جریان اصلی از بین رفته است ، و قیمت هرج و مرج سیاسی است

- محاسبه تسلط بیت کوین

- آیا می خواهید با رمزنگاری ثروت ایجاد کنید؟سپس Shiba Inu (Shib) ، Renq Finance (RENQ) و Dogecoin (Doge) را بخرید

- گردش مالی تجارت: چیست و چرا مهم است؟

- وقتی کارگزار سهام شما شما را فریب می دهد چه باید کرد؟|Zerodha/Upstox

- لانچ پد XYZ پیش بینی قیمت 2023 - 2030

- 9 راه برای کسب درآمد آنلاین

- سوالات و پاسخ های مدارهای آنالوگ-هارتلی اسیلاتو ر-2

- ثبت نام

آخرین مطالب

امکانات وب

در فصل 7 ، ما بررسی کردیم که یک صندوق متقابل چیست و چگونه کار می کند. برای بازخوانی ، یک صندوق متقابل یک وسیله نقلیه سرمایه گذاری تلفیقی است که پول را از سرمایه گذاران مختلف جمع می کند ، از طرف آنها سرمایه گذاری و مدیریت آن را می کند. هنگامی که قبل از زمان قطع سفارش در یک صندوق متقابل سرمایه گذاری می کنید ، واحدها را در NAV همان روز که تا نیمه شب فاش می شود ، دریافت می کنید. اگر پس از زمان قطع سفارش در سفارش سرمایه گذاری کنید ، در NAV روز بعد ، واحدها را به دست می آورید. اصولاً همه چیز در پایان روز اتفاق می افتد.

حال ، اگر این واحدهای صندوق های متقابل دقیقاً مانند سهام مانند Reliance یا Infosys بتوانند در بورس معامله شوند ، چه می شود؟درست مانند یک صندوق متقابل ، یک صندوق مبدل مبادله (ETF) یک وسیله نقلیه سرمایه گذاری تلفیقی است که دارای سبد اوراق بهادار مانند سهام ، اوراق قرضه و کالاها و معاملات در بورس سهام است. شما می توانید ETF را در هر زمان ، دقیقاً مانند سهام خریداری و بفروشید.

چند مورد دیگر از ETF نسبت به یک صندوق متقابل وجود دارد ، اما قبل از شیرجه رفتن ، امیدوارم که شما یک ایده کار در مورد ETF داشته باشید.

29. 2 - تاریخچه ETF

وجوه متقابل بیش از 100 سال به نوعی به نوعی بوده است. اولین صندوق متقابل پایان باز در ایالات متحده در سال 1924 راه اندازی شد و هنوز هم امروز وجود دارد. اولین صندوق متقابل در هند در سال 1964 راه اندازی شد. صندوق های متقابل دسترسی به سهام ، اوراق قرضه ، املاک و مستغلات و کالاها را در سطح جهان به سرمایه گذاران مشترک دموکراتیک کرده اند. وجوه مبادله ای مبادله (ETF) تکامل بعدی صندوق های متقابل بود.

از طرف دیگر ETF ها نسبتاً جدید هستند. SPDR S& P 500 Trust ، که احتمالاً اولین ETF است ، در سال 1993 در ایالات متحده راه اندازی شد. به طور تصادفی ، امروز بزرگترین امنیت معامله شده در جهان است. Niftybees A ETF که شاخص Nifty 50 را ردیابی می کند ، اولین ETF در هند بود و در سال 2002 راه اندازی شد. این توسط معیار AMC راه اندازی شد ، که بعداً گلدمن ساکس به دست آورد ، که Reliance بعداً به دست آورد ، که صندوق متقابل Nippon India بعداً به دست آورد.

29. 3 - ETF در هند

اگرچه ETF ها مدتی در هند بوده اند ، اما آنها در بین سرمایه گذاران خرده فروشی واقعاً محبوب نبودند. ETF ها ، بیشتر توسط HNIS و موسسات مورد استفاده قرار گرفته اند. به عنوان مثال ، SBI Nifty 50 ETF با 89،441. 55 روپیه بزرگترین صندوق متقابل در هند است. این تقریباً کاملاً به این دلیل است که این یکی از ETF هایی است که در آن سازمان صندوق مشروط به کارمندان (EPFO) سرمایه گذاری می کند.

بخش بزرگی از رشد ETF AUM به این دلیل است که:

- سرمایه گذاری EPFO در Nifty & Sensex ETF

- واگذاری دولت از طریق CPSE ETF و BHARAT 22 ETF

- مقدمه و فشار دولت برای بدهی های اوراق قرضه Bharat. بیشتر AUM در این ETF ها غیر خرده فروشی است.

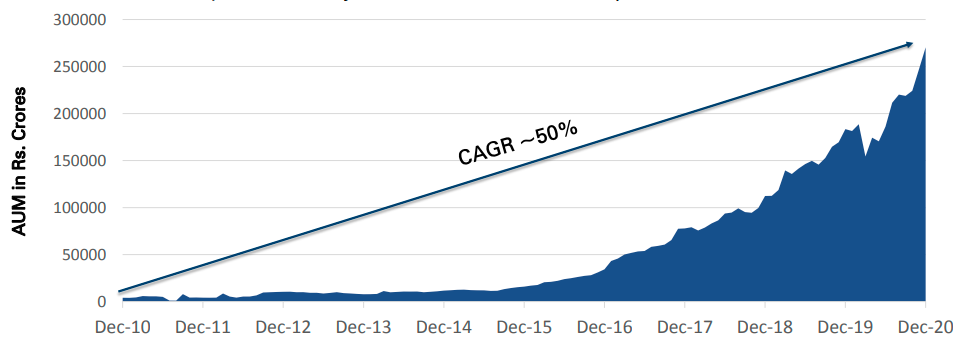

رشد ETF AUM در هند

اگرچه هنوز یک قطعه کوچک از پای است ، اما مشارکت خرده فروشی طی سالها به طور پیوسته در حال رشد است و گردش مالی معاملات در مبادلات نیز به همین ترتیب است.

Niftybees که 20 سال قدمت دارد ، فقط حدود 2800 روپیه AUM دارد. دلایل زیادی برای نفوذ در ETF وجود دارد:

- هند هنوز یک بازار کوچک است. ما فقط حدود 1. 7 حساب DEMAT فعال کرور داریم و برخلاف یک صندوق متقابل ، شما فقط در صورت داشتن حساب DEMAT می توانید ETF خریداری کنید.

- محصولات سرمایه گذاری ، خواه صندوق های متقابل یا ETF محصولات فشار هستند. یکی از دلایلی که سرمایه های متقابل از ETF بزرگتر است به این دلیل است که AMC ها می توانند کمیسیون های توزیع کنندگان و سیستم عامل ها را برای فروش وجوه متقابل خود بپردازند. اما ETF ها کمیسیون هایی مانند صندوق های متقابل ندارند.

- ETF ها همچنین برای درک در ابتدا با وجوه متقابل نسبتاً سخت تر هستند. اما ما با این فصل از آن مراقبت خواهیم کرد.

- بیشتر AMC ها ، به ندرت ETF ها را فشار می دهند زیرا حاشیه کم دارند و با AUM های کوچک معنی ندارند.

29. 4 - ETF چیست؟

یک صندوق مبادله ای مبادله (ETF) ، دقیقاً مانند صندوق متقابل ، سبد اوراق بهادار است ، اما این جایی است که شباهت با صندوق متقابل به پایان می رسد. بر خلاف یک صندوق متقابل ، یک ETF در طول روز در بورس سهام معامله می شود. شما می توانید ETF را در هر زمان که می خواهید درست مانند سهام خریداری و بفروشید.

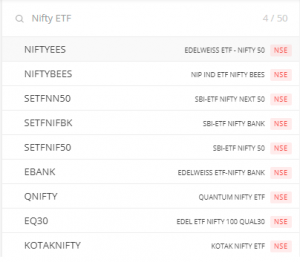

به عنوان مثال ، اگر "Nifty ETF" را در بادبادک جستجو می کنید ، لیستی از همه ETF هایی را مشاهده خواهید کرد که شاخص Nifty 50 را ردیابی می کنند.

جستجوی ETF در بادبادک

29. 5 - ETF چگونه کار می کند؟

هنگامی که یک صندوق متقابل خریداری می کنید ، AMC از شما پول می گیرد و اوراق بهادار را خریداری می کند و NAV را در پایان روز فاش می کند. به همین ترتیب ، هنگامی که وجوه متقابل خود را بازخرید می کنید ، AMC اوراق بهادار را به فروش می رساند و پول شما را برمی گرداند. این کاملاً ساده است. با این حال ، هنگامی که ETF را خریداری می کنید ، بیشتر اوقات با AMC تعامل ندارید زیرا بیشتر خرید و فروش در بورس سهام اتفاق می افتد. این فقط مبادله واحدها بین خریداران و فروشندگان است.

29. 6 - مکانیسم ایجاد و رستگاری

من گفتم وقتی ETF را خریداری می کنید ، شما "بیشتر" با AMC تعامل ندارید و من توضیح خواهم داد که این به چه معنی است. اگر فصل 6 را به خاطر دارید ، ما در مورد همه نهادهای درگیر در معامله MF - AMC ، متولی و RTA بحث کردیم. اما آنچه ETF را منحصر به فرد می کند چیزی به نام مکانیسم ایجاد و رستگاری است. اما قبل از اینکه در مورد آن صحبت کنیم ، شما باید چند مورد را بدانید.

- NAV ، INAV ، قیمت بازار

- سازندگان بازار و شرکت کنندگان مجاز

- واحدهای ایجاد کننده

- حق بیمه و تخفیف

- خطای ردگیری

قیمت بازار

وقتی یک صندوق متقابل خریداری می کنید ، به NAV نگاه می کنید. به همین ترتیب ، هنگامی که شما در حال خرید ETF هستید ، به قیمت بازار ETF در بادبادک نگاه می کنید.

این قیمت ها با تقاضا ، عرضه و فعالیت معاملاتی در مبادلات تعیین می شود. اما چگونه می دانید قیمتی که در بادبادک مشاهده می کنید ، قیمت منصفانه ای است که برای ETF پرداخت می کنید؟در اینجا جایی است که مقدار دارایی خالص (NAV) وارد می شود.

ارزش دارایی خالص (NAV)

مانند یک صندوق متقابل ، یک ETF همچنین ارزش دارایی خالص روز (NAV) را دارد. فقط برای تازه کردن حافظه خود ، NAV ارزش کل دارایی های صندوق و مال شما را به شما می گوید. فرمول محاسبه NAV NAV = (ارزش تمام دارایی ها - هزینه ها)/تعداد سهام (واحدها) است. اما به یاد داشته باشید ، ETF در زمان واقعی معامله می شود ، در حالی که NAVS فقط در پایان روز اعلام می شود. بنابراین چگونه می دانید که قیمتی که برای ETF پرداخت می کنید در زمان واقعی منصفانه است؟inav را وارد کنید

Intraday یا مقدار دارایی خالص نشانگر (INAV)

با توجه به اینکه ETFS Trade Real در زمان واقعی ، شما به یک مرجع نیاز دارید تا ببینید که آیا قیمت بازار که در بستر معاملاتی خود مشاهده می کنید ، یک عادلانه است و NAV نشانگر یا داخلی (INAV) به عنوان این مرجع عمل می کند. AMC ها معمولاً هر 10-15 ثانیه را محاسبه می کنند و آن را در وب سایت های خود منتشر می کنند. INAV = آخرین قیمت معامله شده از همه اوراق بهادار موجود در سبد ETF تعداد سهام در سبد ایجاد ETF + مؤلفه نقدی (یعنی نقدی که در ETF مستقر نشده است) که توسط کل سهام ETF در سبد ایجاد تقسیم شده است. به سادگیاین به عنوان یک NAV در زمان واقعی عمل می کند تا بتوانید از این امر به عنوان یک مرجع ارزش منصفانه استفاده کنید تا آن را با قیمت فعلی بازار در بورس سهام مقایسه کنید.

واحد ایجاد

مانند خرید واحدهای ETF در بورس اوراق بهادار ، می توانید واحدها را مستقیماً از AMC خریداری کنید. من توضیح خواهم داد که چرا بعداً می خواهید این کار را انجام دهید. اما بر خلاف مبادلات ، شما نمی توانید 1 یا 2 واحد را مستقیماً از AMC خریداری کنید. شما فقط می توانید واحدها را در آنچه که اندازه آفرینش است که AMC تعریف می کند ایجاد و بازخرید کنید. واحد ایجاد چیزی جز سبد نماینده از همه اوراق بهادار به نسبت شاخص زیرین نیست. به عنوان مثال ، اندازه واحد ایجاد ICICI nifty 50 ETF 50،000 واحد است و از این نوشتار ، حدود 80 لک روپیه است. به این معنی که برای خرید تمام سهام در Nifty 50 با همان وزن به 80 لک نیاز دارید.

سازندگان بازار و شرکت کنندگان مجاز (APS)

بر خلاف وجوه متقابل ، یک نهاد دیگر به نام نشانگرهای بازار یا شرکت کنندگان مجاز در اکوسیستم ETF وجود دارد. نقش این بچه ها تأمین نقدینگی در بورس اوراق بهادار است. لازم نیست نگران نقدینگی در یک صندوق متقابل باشید زیرا هیچ تجارت در زمان واقعی وجود ندارد. اما از آنجا که یک ETF در زمان واقعی مبادله معامله می کند ، سازندگان بازار توسط AMC منصوب می شوند تا به طور مداوم نقدینگی را تأمین کنند. آنها این کار را با ارائه نقل قول های دو طرفه مداوم در مورد مبادله انجام می دهند ، به این معنی که آنها در پیشنهاد خریداری می کنند و در پیشنهاد می فروشند و تفاوت سود آنها است. حتی اگر این مقادیر کمی باشد ، از آنجا که آنها این کار را انجام می دهند ، تمایل به افزودن دارد.

سازندگان بازار به طور معمول تمایل به کارگزاران بزرگ در هند دارند.

حق بیمه و تخفیف

از آنجا که ETF در زمان واقعی در مبادلات معامله می کند ، قیمت آنها تحت تأثیر تقاضا و عرضه است-قیمت های ETF های مایع در بیشتر اوقات با NAV از ETF تجارت می کنند. اما گاهی اوقات ، به ویژه در مراحل بازار بی ثبات ، قیمت ETF می تواند به دور از NAV ETF تجارت کند. اگر قیمت ETF بالاتر از NAV خود باشد ، به آن حق بیمه گفته می شود و اگر قیمت زیر آن NAV باشد ، تخفیف نامیده می شود.

خطای ردگیری

خطای ردیابی انحراف استاندارد سالانه تفاوت بین بازده NAV ETF و شاخصی است که ردیابی می کند. به زبان ساده ، این به شما نشان می دهد که ETF چگونه معیار اصلی خود را ردیابی می کند. یک مثال ساده در صورت بازگشت Nifty 50 10 ٪ و Nifty ETF 9. 8 ٪ ، خطای ردیابی 0. 2 ٪ خواهد بود. یک صندوق ETF یا یک صندوق شاخص بازده کمتری نسبت به شاخص خواهد داشت زیرا نسبت هزینه ای دارند و یک شاخص نمی کند.

خطای ردیابی پایین نشان می دهد که یک ETF یا یک صندوق شاخص در حال ردیابی بهتر شاخص است. اما این واقعاً یک اقدام شهودی برای درک نیست و بعداً در مورد آن بحث خواهیم کرد.

با توجه به این مفاهیم ، اجازه دهید به مفهوم ایجاد و مکانیسم رستگاری برگردیم

چند دلیل وجود دارد که مکانیسم ایجاد و رستگاری مهم است. برای یک ، شما همیشه نیازی به خرید ETF در بورس اوراق بهادار ندارید. اگر در حال خرید چند برابر از اندازه واحد ایجاد هستید ، خرید مستقیم آن از AMC بهتر است زیرا ممکن است هنگام خرید مقادیر زیادی در مبادله با مشکلات نقدینگی و هزینه های تأثیرگذاری روبرو شوید.

بنابراین ، به عنوان مثال که در بالا به آن اشاره کردم ، اندازه آفرینش ICICI 50 ETF تقریباً 80 دریاچه است. اگر در حال سرمایه گذاری در چند برابر 80 دریاچه هستید ، می توانید مستقیماً با ICICI تماس بگیرید و آنها واحدهایی را ایجاد می کنند ، در این حالت 50،000 واحد و آنها را به DEMAT خود اعتبار می دهند. AMC واحدهایی را در INAV ایجاد می کند. به همین ترتیب ، می توانید با انتقال واحدهای ETF به ICICI ، آنها را بازخرید کنید ، و آنها پول نقد را به حساب بانکی شما اعتبار می دهند یا می توانید به جای پول نقد ، سهام اصلی را نیز بدست آورید.

دومین دلیل ایجاد مکانیسم ایجاد و رستگاری برای داوری ETF است. همانطور که قبلاً نیز اشاره کردم ، ETF ها می توانند با حق بیمه و تخفیف به NAV تجارت کنند. سازندگان بازار در اکوسیستم ETF ضروری هستند زیرا آنها وظیفه اصلاح این حق بیمه و تخفیف را دارند. آنها این کار را از طریق مکانیسم ایجاد و رستگاری انجام می دهند.

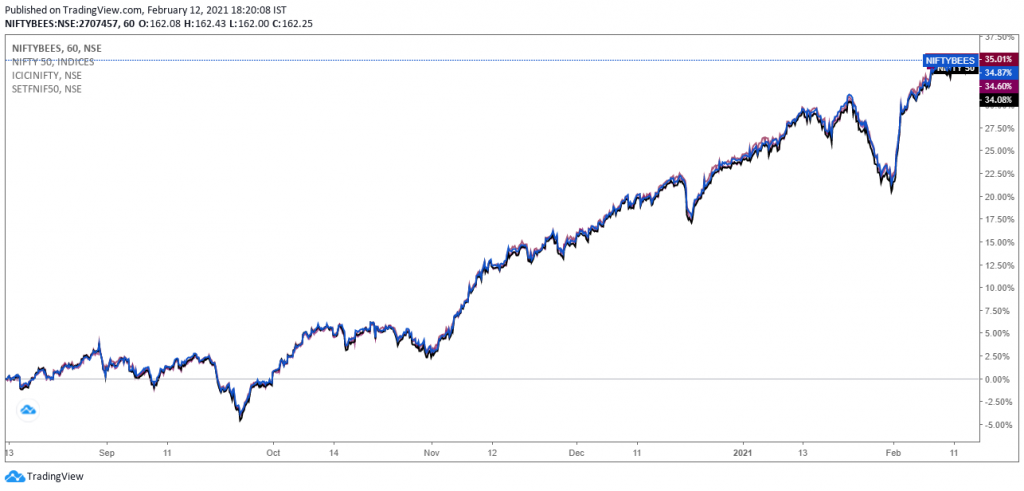

به طور معمول تجارت ETF نزدیک به NAVS خود است. در اینجا مقایسه ای از زنبورهای nifty ، SBI nifty ETF ، ICICI ETF و NIFTY 50 وجود دارد.

nifty etfs vs nifty 50

اما به عنوان مثال ، در طی یک مرحله بازار بی ثبات ، مانند سقوط Covid در سال 2020 ، می توان حق بیمه و تخفیف گسترده ای نیز داشت. در اینجا چگونگی حتی ETF محبوب مانند Niftybees و SBI Nifty 50 ETF ، بزرگترین صندوق متقابل هند که در مرحله بازار بی ثبات مارس-آوریل 2020 انجام شده است ، آورده شده است.

Nifybees در مقابل nifty 50

اکنون ، اینجا جایی است که سازندگان بازار وارد می شوند. اگر حق بیمه وجود داشته باشد ، شرکت کننده مجاز (AP) تمام اوراق بهادار اساسی را که واحد ایجاد ETF را تشکیل می دهند ، خریداری می کند. در این حالت ، AP تمام 50 سهام جدید با همان وزن را خریداری می کند. به این سبد آفرینش نیز گفته می شود و آنها را به AMC می دهد. به نوبه خود ، AMC سهام ETF را ایجاد می کند و آنها را به AP می دهد ، که سپس آنها را در مبادله می فروشد.

به همین ترتیب ، اگر تخفیف وجود داشته باشد ، AP واحدهای ETF را در بورس خریداری می کند و آنها را به AMC می دهد. در عوض ، AMC سهام اصلی ETF را به AP می دهد ، که به نوبه خود آنها را در بازار می فروشد. تفاوت بین حق بیمه ، تخفیف و NAV سود AP/Market سازنده خواهد بود.

شاید ، بهترین نمونه از این ، Motilal Oswal Nasdaq 100 (N100) باشد. در طی سالهای 2017-2018 ، ETF با حق بیمه عظیمی از NAV معامله می کرد. حق بیمه به اندازه 20 ٪+بود. این احتمالاً به این دلیل بود که سازندگان بازار در تأمین نقدینگی فعال نبودند. تحقیقات ارزش به شما امکان می دهد NAV و قیمت را با یکدیگر مقایسه کنید ، در اینجا یک نمودار وجود دارد ، به تفاوت عظیم بین NAV و قیمت توجه می کنید.

کسی می توانست با مراجعه به Motilal AMC و درخواست از آنها برای ایجاد واحدهایی که در NAV اتفاق می افتد و آنها را به قیمت بازار در بورس بفروشد از این حق بیمه استفاده کند. تفاوت آن سود بود.

قیمت N100 ETF در مقابل NAV

این حق بیمه برای مدت طولانی ادامه داشت. سپس Motilal، اگر اشتباه نکنم، بازارسازان جدیدی را منصوب کرد و صندوقی از صندوق (FOF) را برای ETF راه اندازی کرد که حق بیمه را اصلاح کرد. بنابراین، بازارساز در حدود سال 2018 واحدهای Motilal را در NAV ایجاد می کرد و آنها را در بورس به قیمت بازار می فروخت و حق بیمه را اصلاح می کرد.

قیمت N100 ETF در مقابل NAV

این روشی است که مکانیسم ایجاد و بازخرید در یک ETF برای اطمینان از نقدینگی و حق بیمه و تخفیف های آربیتراژ استفاده می شود.

29. 7 - نقدینگی ETF

این مهمترین چیز در هنگام خرید یا فروش ETF است زیرا آنها در زمان واقعی معامله می کنند. هنگام انتخاب یک ETF، اکثر مردم تمایل دارند به AUM یک ETF و حجم معاملات برای تصمیم گیری در مورد نقد بودن ETF نگاه کنند. اگرچه این 2 مورد باید در نظر گرفته شود، اما اندازه ETF یا حجم معاملات روزانه به تنهایی نشان دهنده نقدینگی نیست.

بیایید معنای واقعی نقدینگی ETF را باز کنیم. در این مرحله ضروری است به یاد داشته باشید که حتی اگر ETF ها مانند سهام معامله می شوند، آنها یکسان نیستند.

لایه های نقدینگی ETF - قرن آمریکایی

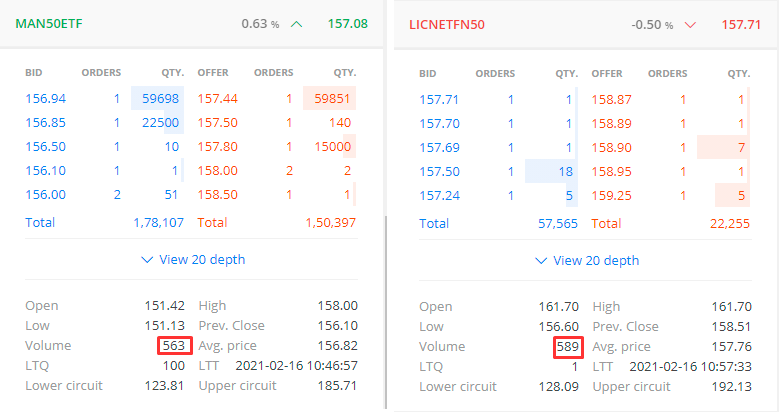

نقدینگی بازار ثانویه: این همان چیزی است که در پلتفرم معاملاتی خود می بینید. اختلاف بین پیشنهادها و پیشنهادها به شما ایده ای از نقدینگی موجود می دهد، اما این همه ماجرا نیست. با مقایسه Mirae Nifty 50 ETF و LIC Nifty 50 ETF به این تصویر نگاه کنید. ETF LIC دارای AUM 618 کراس است و Mirae ETF حدود 483 کراس دارد. در زمان نوشتن این پست، هر دو ETF به تازگی بیش از 500 واحد معامله کرده اند.

به طور معمول، هر دو ETF را نادیده می گیرید، با این فرض که آنها خیلی کوچک هستند و زیاد معامله نمی شوند. اما این یک فرض نادرست خواهد بود زیرا نقدینگی روی صفحه همه چیز نیست.

عمق بازار ETF: اگر به ETF Mirae نگاه کنید، نزدیک به 60000 سهم برای خرید در دسترس است. این بدان معناست که حتی اگر یک سفارش بازار بدهید، که در هنگام خرید یک ETF اشتباه بسیار وحشتناکی است، با قیمت 157. 44 روپیه پر می شوید. این احتمالاً یک بازارساز است که یک پیشنهاد و یک پیشنهاد ارسال می کند. از سوی دیگر، ETF LIC اصلا نقدینگی ندارد. اگر به طور تصادفی یک سفارش بازار برای 100 واحد ثبت می کردید، با توجه به اینکه حجمی وجود ندارد و سفارش شما به طور مداوم با قیمت های بالاتر و بالاتر اجرا می شد، میانگین قیمت شما بسیار بالاتر از آخرین قیمت معامله شده بود.

بنابراین ، AUM و حجم معاملات همه چیز را به شما نمی گویند. نشانگرهای بازار به طور معمول واحدهایی را که در عمق بازار ظاهر نمی شوند ، نگه می دارند. اگر سفارش محدودی برای خرید داشته باشید ، سفارش شما به عنوان سازندگان بازار سفارش فروش می کنند. اما بله ، همه ETF ها سازندگان بازار فعال ندارند ، این باید بخشی از دقت ETF شما باشد که ما کمی درباره آنها صحبت خواهیم کرد.

در اینجا چگونگی ردیابی Mirae ETF و LIC ETF Nifty 50 را در اینجا آورده است. در حالی که Mirae Nifty 50 را از نزدیک ردیابی کرده است ، LIC در همه جا با حق بیمه و تخفیف در همه جا تجارت کرده است.

mirae vs lic nifty 50 etf

بازار اولیه: لایه سوم نقدینگی ETF نقدینگی اصلی است. به یاد داشته باشید ، یک سهام دارای تعداد ثابت سهام ارائه شده است ، اما حتی اگر یک ETF مانند سهام معامله شود ، سهام نیست. سازندگان و سرمایه گذاران می توانند واحدهای جدید ETF را ایجاد کنند. موسسات بزرگ ، HNIS ، به طور معمول ETF را در مبادله خریداری نمی کنند. آنها مستقیماً به AMC می رسند و واحدهایی را ایجاد می کنند که در عمق بازار سیستم عامل های تجاری شما ظاهر نمی شوند.

نقدینگی سهام زیرین: آخرین و مهمترین لایه نقدینگی ETF این است که سهام زیربنایی که یک ETF را تشکیل می دهند ، مایع است. به یاد داشته باشید ، ETF فقط یک بسته بندی است که تمام سهام را که ETF یا یک شاخص را تشکیل می دهند ، نگه می دارد. بنابراین ، ETF فقط می تواند به اندازه سهام زیرین مایع باشد.

این ممکن است کمی گیج کننده باشد ، بنابراین مثال بزنید. امروز ، در هند ، ما هنوز یک ETF کوچک نداریم ، آیا تا به حال فکر کرده اید که چرا؟در بازارهای هند ، نقدینگی پس از 200 سهام بزرگ به سرعت ناپدید می شود. با پایین آمدن از کلاه بازار ، سهام کوچکتر تمایل به سهام کمتری دارند ، حجم معاملات کمتری دارند و معمولاً مدارهای بالا و پایین را به خود جلب می کنند.

بنابراین ، با فرض اینکه یک ETF کوچک وجود داشته باشد و یک تقاضای ناگهانی در تقاضا وجود داشته باشد ، سازنده بازار برای برآورده کردن تقاضا مجبور به ایجاد واحدهایی می شد. حال اگر برخی از سهام زیرین مایع نباشند یا مدارهای مورد ضرب و شتم داشته باشند ، که در کلاه های کوچک کاملاً رایج است ، او قادر به ایجاد واحدها نبود. در چنین حالتی ، ETF احتمالاً با حق بیمه NAV تجارت خواهد کرد زیرا تقاضای بیشتری برای واحدهای موجود وجود خواهد داشت. نه فقط ، کلاه های کوچک ، حتی سهام میانه کلاه در هند دارای مشکلات نقدینگی هستند. بنابراین ، یک ETF فقط می تواند به اندازه سهام زیرین مایع باشد. اما این یک مشکل در ETF بزرگ مانند یک 50 ETF Nifty نیست زیرا اینها بزرگترین و مایع ترین سهام هستند.

به طور خلاصه ، حجم معاملات و AUM عواملی هستند ، اما آنها همه چیز را در مورد ETF به شما نمی گویند.

29. 8 - گزینه های ETF در هند

همانطور که در ابتدای فصل ذکر کردم ، ETF ها در هند بسیار جدید هستند ، امروز حدود 88 ETF داریم. اکثر آنها ETF های سهام عدالت هستند. در اینجا گزینه های ETF شما وجود دارد:

- ETF های سهام در آنجا به طور گسترده 2 زیر گروه از ETF های سهام. شما ETF های دارای وزن وانیلی ساده خود را دارید که شاخص هایی مانند Nifty 50 ، Nifty 100 ، Sensex و غیره را ردیابی می کند و سپس شما دارای بتا ETF های هوشمند هستید که عواملی مانند ارزش ، کیفیت ، کمبودی ، حرکت و غیره را هدف قرار می دهد.

- بدهی ETF ما بدهی G-SEC ETFS ، Bharat Bond ETF که فقط اوراق قرضه صادر شده توسط PSU را در اختیار دارد ، و سپس شما یک ETF مانند CPSE+SDL ETF توسط Nippon دارید که دارای اوراق PSU و وام های توسعه دولت (SDLS) است.

- در حال حاضر ETF های کالا ، ما فقط ETF های طلا داریم.

آیا همه ETFs منفعل هستند؟

این یک سؤال متداول است که ادامه می یابد. امروز ، بزرگترین ETF هایی که ما داریم ETF های منفعل هستند که Nifty 50 یا Sensex 30 را ردیابی می کنند. آنها بیشتر از یک هیبرید فعال و منفعل هستند همانطور که در فصل بتا هوشمند بحث کردیم. در سطح جهان ، 80-90 ٪ از کل ETF منفعل هستند ، اما ما اولین ETF های فعال سنتی را در ایالات متحده می بینیم. شاید ، ما در نهایت آنها را در هند نیز خواهیم دید. بنابراین ETF ها نیازی به منفعل ندارند ، فقط این است که آنها امروز منفعل هستند.

ETF با دقت کافی

من می دانم که این کمی طولانی بوده است ، اما ایده این بود که قبل از سرمایه گذاری در ETF ، زمینه کامل مورد نیاز خود را به شما ارائه دهیم و به شما در جلوگیری از شگفتی های بی ادب کمک کنید. و من امیدوارم که در این مرحله ؛شما درک روشنی از نحوه عملکرد ETF و مکانیک آن دارید. با توجه به این نکته ، بیایید قبل از خرید ETF به مواردی که باید در نظر بگیرید بررسی کنیم.

همیشه از سفارشات محدود استفاده کنید

من نمی توانم به اندازه کافی استرس داشته باشم اما هرگز هنگام خرید ETF از سفارشات بازار استفاده نکنید ، همیشه از سفارشات محدود استفاده کنید. این یک اشتباه است که من می بینم سرمایه گذاران مرتباً مرتکب می شوند. ما این را قبلاً دیدیم اما اجازه دهید من این کار را با یک مثال تکرار کنم. نگاهی به عمق بازار Aditya Birla Sun Life Nifty 50 ETF بعدی بیندازید. اگر برای 200 واحد سفارش بازار را قرار داده اید ، سفارش شما با قیمت های شروع شده از 350 روپیه ، که بالاتر از LTP است ، اجرا می شود و در نهایت ، در 374 روپیه ، این 8. 7 ٪ بالاتر از LTP است. بنابراین ، همیشه از سفارشات محدود استفاده کنید.

عمق بازار Aditya birla nifty 50 ETF بعدی

همیشه Inav را بررسی کنید

همیشه به iNAV در وب سایت AMC نگاه کنید و یک سفارش محدود در آن سطح قرار دهید. فقط بدون نگاه کردن به iNAV یک سفارش محدود قرار ندهید. مسئله دیگر این است که گاهی اوقات وب سایت های AMC iNAV های خود را به روز نمی کنند یا ممکن است وب سایت آنها از کار بیفتد. اگر تفاوت زیادی بین آخرین iNAV به روزرسانی شده و قیمت فعلی بازار وجود داشته باشد، این نشانه آن است که مشکلی وجود دارد. بنابراین، مطمئن شوید که ETF را با نمودار درون روزی شاخص زیربنایی ETF در Kite مقایسه کنید، و این به شما نشان می دهد که آیا قیمت درست است یا خیر. در چنین مواردی قبل از ثبت سفارش با AMC تماس بگیرید.

NAV و قیمت یک ETF را مقایسه کنید و ببینید چگونه عمل کرده است

همیشه باید یک ETF بخرید که تا حد امکان شاخص اصلی را ردیابی کند. در اینجا آمده است که Nippon NiftyBeEs ETF NAV خود را ردیابی کرده است، بسیار نزدیک است. می توانید قیمت و NAV را در تحقیقات ارزش مقایسه کنید. ما سعی خواهیم کرد این ویژگی را در Coin داشته باشیم.

Niftybees NAV در مقابل قیمت

با برداشتن نکته قبلی در مورد خطای ردیابی، AMC ها خطای ردیابی را در برگه های اطلاعاتی خود افشا می کنند. اما اگر خطای ردیابی را 0. 02 درصد ببینید، درک معنای آن دشوار است. علاوه بر این، AMC ها خطای ردیابی را در NAV محاسبه می کنند، اما شما بر اساس قیمت خرید و فروش می کنید که می تواند کاملاً متفاوت باشد. بنابراین بهترین راه برای تجزیه و تحلیل یک ETF این است که به تفاوت بین قیمت ETF و شاخص اساسی نگاه کنید. شما می خواهید قیمت ETF به طور مداوم و بدون تفاوت های بزرگ، شاخص را ردیابی کند.

توجه: همیشه قیمت ETF را با شاخص کل بازده (TRI) مقایسه کنید و نه اینکه قیمت شاخص (PRI) را برمی گرداند. TRI شامل سود سهام است. تمام داده های شاخصی که در Kite می بینید PRI هستند. از آنجایی که ETF ها شاخص های TRI را دنبال می کنند، سود سهام را دوباره سرمایه گذاری می کنند که در NAV ETF منعکس می شود.

به حجم متوسط نگاه کنید

به حجم متوسط در یک دوره زمانی نگاه کنید و ببینید که یک ETF چگونه معامله شده است. شما باید در یک ETF سرمایه گذاری کنید که به طور منظم معامله می کند. شما باید از ETF هایی که فقط یک جهش مختصر در حجم دارند و سپس معامله نمی شوند اجتناب کنید. Edelweiss ETF Nifty 100 Quality 30 یک مثال است. حجم متوسط ماهانه حدود 150 واحد است. می توانید با اعمال میانگین متحرک در نمودار حجم در Kite، میانگین حجم ها را بررسی کنید. بنابراین با فرض اینکه شما این ETF را خریداری کرده اید و باید خارج می شوید، به احتمال زیاد قادر به انجام آن نبودید.

Edelweiss ETF Nifty 100 Quality 30

از خرید و فروش در بازار آزاد خودداری کنید

اکثر ETF ها به مدت 30 دقیقه تا 1 ساعت از بازار تجارت زیادی نمی کنند. آنها همچنین تمایل به تجارت با قیمت های غیر طبیعی به دلیل حجم کم دارند ، حتی سفارشات برای چند واحد می تواند قیمت ها را جابجا کند. اگر می توانید ، از تجارت در فضای باز خودداری کنید. و اگر مجبور هستید ، INAV را بررسی و تأیید کنید و از سفارشات محدود استفاده کنید.

آیا AMC روی ETF ها متمرکز شده است؟

امروز ، بیشتر AMC ها ETF را ارائه می دهند اما به این معنی نیست که آنها نسبت به آنها جدی هستند. بیشتر حجم ETF در ETF هایی است که توسط Nippon ، ICICI و SBI به طور عمده ارائه می شود. AMC های دیگر مانند Mirae ، Edelweiss با بدهی های ETF خود در مورد ساختن پیشنهادات ETF خود جدی به نظر می رسد. بنابراین ، همراه با موارد دیگر در لیست دقت ، باید بررسی کنید که آیا AMC در مورد ETF های ارائه شده جدی است یا خیر. به عنوان مثال ، اگر به برخی از ETF های صندوق متقابل Aditya Birla ، IDBI ، LIC ، IndiaBulls و غیره نگاه کنید ، آنها خطاهای ردیابی وحشتناک دارند و تقریباً هیچ جلد ندارند.

ایجاد واحدهایی با AMC برای سرمایه گذاری با ارزش بالاتر

اگر سرمایه گذاری های شما در ETF ها برابر یا بیشتر از ارزش سبد ایجاد است ، بهتر است اگر به AMC نزدیک شوید تا واحدها را ایجاد کنید و نه خرید در بورس اوراق بهادار.

29. 9 - صندوق های ETF در مقابل شاخص

این سؤال دیگری است که ادامه می یابد. امیدوارم که این جدول باید به پاسخ دادن به این سؤالات کمک کند. به طور خلاصه ، اگر می خواهید کنترل فعال داشته باشید یا به طور فعال از ETF های منفعل استفاده می کنید ، ETF ها انتخاب بهتری هستند. اما اگر مثل من تنبل هستید و می خواهید تا حد امکان انتخاب کمتری داشته باشید ، پس صندوق های فهرست انتخاب بهتری هستند.

با ETF ، می توانید استراتژی های تاکتیکی را بهتر از صندوق های شاخص بیان کنید زیرا نمی توانید بلافاصله صندوق های شاخص را خریداری و بفروشید.

بودجه

وجوه مبادله ای

29. 10 - عملکرد ETFS در مقابل بودجه فعال مدیریت شده

ما این موضوع را در اوایل فصل صندوق های فهرست نیز مورد بحث قرار دادیم. در دهه گذشته ، صندوق های شاخص و ETF به طور فزاینده ای در سراسر جهان رواج یافته اند. یکی از دلایل این است که سرمایه گذاران به طور فزاینده ای متوجه شده اند که اکثریت قریب به اتفاق وجوه متقابل با مدیریت فعال معیارهای خود را شکست نمی دهند. در یک بازار توسعه یافته مانند ایالات متحده ،~90 ٪ بودجه فعال معیارهای خود را شکست نمی دهند.

بازارهای هند کمی رشد کرده و به طور فزاینده ای حرفه ای شده اند. سرمایه گذاران نهادی بخش بزرگی از بازار امروز هستند. این بدان معناست که بیشتر لبه های اطلاع رسانی و عدم تقارن به طور داوری از بین رفته است. امروز ، تقریباً همه به همان اطلاعات دسترسی دارند. به عنوان مثال ، شانس کسی که برخی از اطلاعات را پیدا می کند که می تواند سهام را جابجا کند ، حداقل در فضای بزرگ درپوش بسیار صفر است. اما شاید بزرگترین دلیل کمبود بودجه فعال این باشد که آنها بیش از حد هزینه می کنند.

به طور متوسط وجوه بزرگ را به طور متوسط مدیریت کرد~1. 5 ٪ در حالی که یک صندوق شاخص Nifty 50 برای 0. 10 ٪ در دسترس است. و ما این را در عملکرد می بینیم. S& P گزارشی به نام SPIVA منتشر می کند که عملکرد وجوه فعال را اندازه گیری می کند. برای هر دوره ، بیش از 70 ٪ از کل وجوه بزرگ با کلاه در ضرب و شتم معیارهای خود ناکام است.

به طور سنتی ، این دیدگاه این بود که فضای میانه و فضای کوچک ناکارآمد بود و این جایی بود که انتخاب کنندگان سهام رونق می گرفتند. در حالی که این درست بود ، به نظر می رسد که این به طور فزاینده ای کمتر می شود. در 5 سال گذشته پس از تمرین طبقه بندی SEBI ، بودجه فعال در میانی ، زمان سختی را تجربه کرده است که با یک معیار گسترده در فاصله متوسط مانند شاخص Nifty 50 یا BSE/NSE Mid-Cap 150 و حتی Nifty 50 بعدی و غیره قرار گرفته است. در اینجا یک نگاه سریع است ، این فقط برای تصویرگری است و از نظر ایده آل ، شما باید به بازده های نورد نگاه کنید.

نکته آخر این است که وجوه مدیریت شده با فعال ترین از یک ETF های ساده و یا صندوق های شاخص مانند Nifty 50 ، Nifty Next 50 و Nifty Midcap 150 بهتر عمل نمی کنند. این به دلیل ترکیبی از هزینه های بالا ، افزایش راندمان بازار و داخلی است. صندوق دستور می دهد بیش از حد از شاخص ها منحرف نشود. علاوه بر این ، انتخاب آن صندوق ها و مدیرانی که معیارهای خود را ضرب و شتم می کنند ، دشوار است. و حتی اگر بفهمید چگونه می توانید یک مدیر برنده را انتخاب کنید ، پایداری بسیار کمی در عملکرد وجود دارد. صندوق بهترین عملکرد اغلب به عنوان بدترین عملکرد در طی یک دوره زمانی به پایان می رسد.

امروز ، بی نظیر است که به صندوق های شاخص در فضای بزرگ بپردازیم. شواهد فزاینده ای وجود دارد که نشان می دهد در فضای میانی نیز یکسان است. در مورد کلاه های کوچک ، اینها به شدت خطرناک هستند و خرید و نگه داشتن ممکن است یک استراتژی بهینه نباشد و مدیریت فعال هم در یک صندوق و هم در زمان لازم است.

غذای اصلی از این فصل

- ETFS در زمان واقعی در بورس سهام تجارت می کند و اکنون می توانید SIPS را در ETFS تنظیم کنید تا هر ماه سرمایه گذاری کنید

- انتخاب کورکورانه ETF ایده بدی است. قبل از سرمایه گذاری ETF بسیار مهم است

- نقدینگی ETF در هند مسئله ای است زیرا بازارهای ما هنوز هم اندک هستند و باید هنگام خرید و فروش در نظر گرفته شود

- همیشه از سفارشات محدود استفاده کنید و قبل از خرید و فروش ، قیمت بازار ETF را با داخل intraday یا NAV (INAV) مقایسه کنید

- می توانید INAV را در وب سایت AMC مربوطه بررسی کنید

- بعضی اوقات ممکن است Inavs در سایت های AMC اشتباه باشد. اگر تفاوت بین IAV و قیمت بسیار زیاد باشد ، یک پرچم قرمز است.

- قیمت ETF را با شاخص زیرین مقایسه کنید یا با AMC در مواردی که قیمت ETF از IAVS/NAVS خارج می شود ، بررسی کنید

- ETF های بزرگ درپوش و میانی درپوش ، احساس زیادی در مقابل صندوق های شاخص بزرگ و میانی درپوش را به طور فعال مدیریت می کنند. هنگام خرید و فروش

ما را در سایت استراتژیهای اسکالپ دنبال می کنید

برچسب :

نویسنده : ناصر تقوایی

بازدید : 34